Postup při vrácení DPH u závazku, který nebyl uhrazen do 6-ti měsíců po splatnosti. Znovunárokování odpočtu po zaplacení závazku.

Zadání příkladu

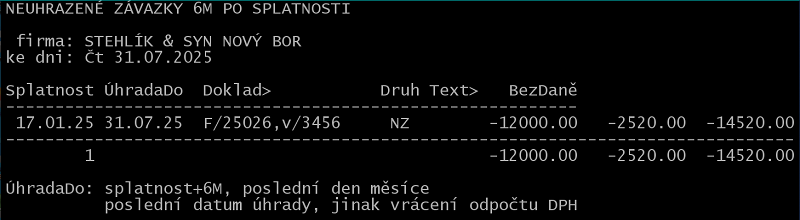

Plátce DPH pan Stehlík eviduje závazek za panem Polákem. Závazek vyplývá z přijatého zdanitelného plnění z 2.1.2025, na který byl vystaven daňový doklad se splatností 17.1.2025. Pan Stehlík si v přiznání k DPH za leden uplatnil odpočet (základ daně 12.000 Kč, DPH 21 % 2.520 Kč). K 31.7.2025 nebyl závazek uhrazen ani částečně. Panu Stehlíkovi vyplývá povinnost dle § 74b zákona o DPH, tj. vrátit uplatněný odpočet, a to v přiznání za červenec 2025.

POSTUP V ÚČTU

Vyhledání závazků 6 měsíců po splatnosti

V /Finance /Závazky a pohledávky /Odpočet DPH 6M /Vrácení odpočtu DPH (zadat datum 31.07.2025) /-"- 6M po splatnosti se zobrazí sestava, kde jsou neuhrazené věty splatné před 6-ti měsíci.

Závazky a pohledávky

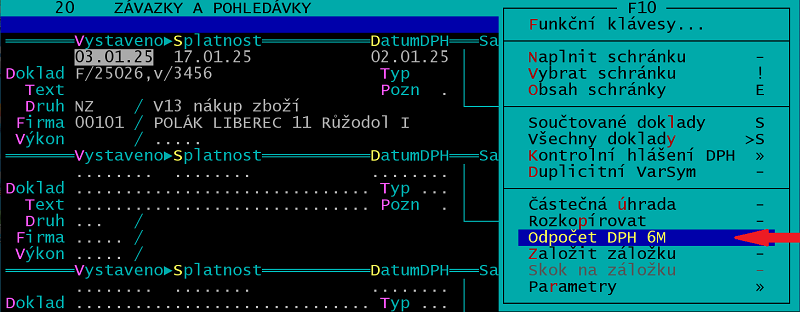

Závazek vyhledejte v /Finance /Závazky a pohledávky.

Vrácení odpočtu

Pro vrácení odpočtu je třeba vytvořit párovou větu s obrácenými znaménky. Větu vytvoříte tak, že na aktuální větě v Závazcích a pohledávkách stisknete F10 a vyberte /Odpočet DPH 6M

/Vrácení odpočtu: tabulka DPH a opačnými znaménky.

Program vytvoří větu s obrácenými znaménky a aktuálními datumy vystavení, zaúčtování, datumDPH.

DatumDPH určuje období, do kterého bude oprava odpočtu uvedena. Datum uskutečnění zdanitelného plnění (= DatKH) ponechejte ten původní.

Do poznámky nové věty program dosadí řádek "kh=§46", což zajistí, že ve sloupci ONP (oprava nedobytných pohledávek), oddílu B2 kontrolního hlášení, vystoupí příznak P, který je pro větu s opravou odpočtu povinný.

Na otázku "Přidat novou větu do archivu DPH?" odpovězte "A".

Věta bude zapsaná v archivu DPH (/Finance /Archivy financí /Daň z přidané hodnoty).

Do původní věty doporučujeme vložit informaci o vrácení odpočtu, např. uvést do údaje Text "odpočet vrácen v 07/25" nebo např. využít údaj Typ.

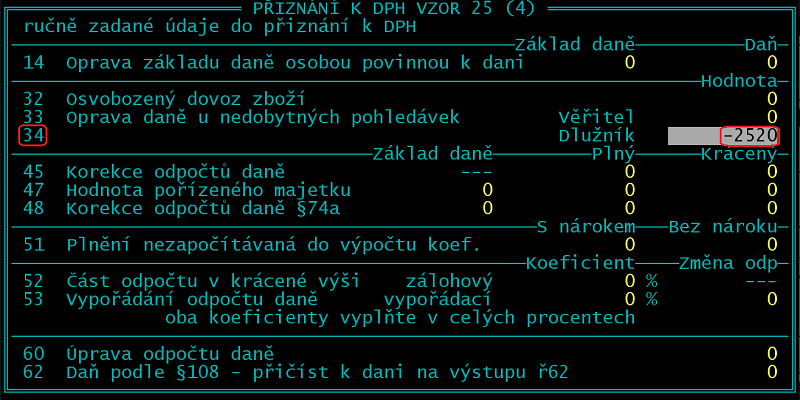

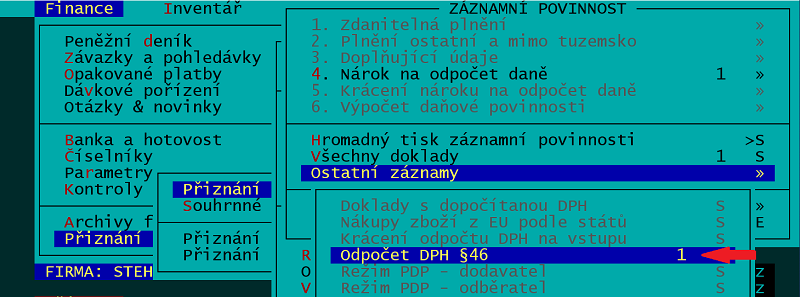

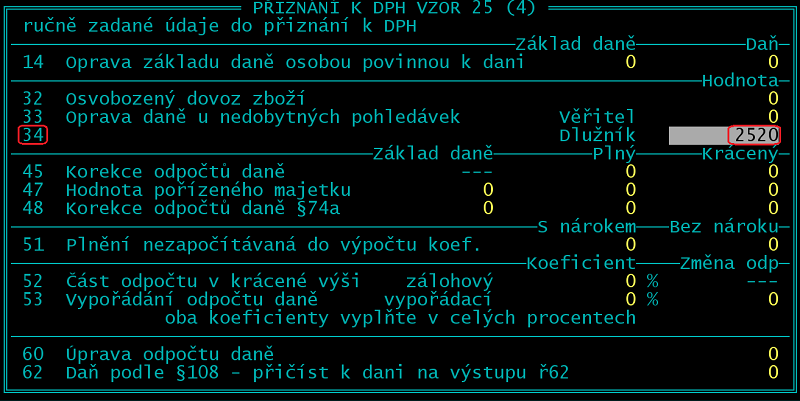

Oprava odpočtu daně dlužníka v přiznání k DPH patří na řádek 34 (s kladným znaménkem). Podklad najdete v /Finance /Přiznání k DPH /Přiznání k DPH vzor 25 /Záznamní povinnost /Ostatní záznamy /Odpočet DPH §46.

Částku vráceného odpočtu (s kladným znaménkem) zapište do řádku 34 v /Tisk daňového přiznání /Ručně zadané údaje.

Znovunárokování odpočtu

Po zaplacení závazku, ze kterého byl vrácen odpočet je opět nárok na odpočet daně.

Vracíme se k příkladu. Pan Stehlík zaplatil závazek 26.8.2025.

Na původní větě v závazcích a pohledávkách (případně v peněžním deníku, pokud sem byla věta po uhrazení přesunuta) stiskněte F10 a vyberte /Odpočet DPH 6M /Znovuuplatnění odpočtu. Program vytvoří větu se stejnými znaménky a aktuálními datumy vystavení, zaúčtování, datumDPH.

DatumDPH určuje období, do kterého bude oprava odpočtu uvedena. Datum uskutečnění zdanitelného plnění (= DatKH) ponechejte ten původní.

Do poznámky nové věty program dosadí řádek "kh=§46", což zajistí, že ve sloupci ONP (oprava nedobytných pohledávek), oddílu B2 kontrolního hlášení, vystoupí příznak P, který je pro větu s opravou odpočtu povinný.

Na otázku "Přidat novou větu do archivu DPH?" odpovězte "A".

Věta bude zapsaná v archivu DPH (/Finance /Archivy financí /Daň z přidané hodnoty).

Znovunárokování daně v přiznání k DPH patří na řádek 34 (se záporným znaménkem). V /Finance /Přiznání k DPH /Přiznání k DPH vzor 25 /Záznamní povinnost /Ostatní záznamy /Odpočet DPH §46 najdete podklad.

Částku vráceného odpočtu (se záporným znaménkem) zapište do řádku 34 v /Tisk daňového přiznání /Ručně zadané údaje.