Příjem z dohody o pracovní činnosti podléhá zálohové nebo srážkové dani z příjmů a od měsíční částky 4.500 Kč i odvodům sociálního a zdravotního pojištění. Dohoda v Účtu.

LEGISLATIVA

- Právní úpravu dohod o pracovní činnosti (DPČ) řeší zákoník práce zejména v § 74 a následujících

- DPČ musí být sjednána písemně, jinak je neplatná

- DPČ lze sjednat pouze do poloviny stanovené týdenní pracovní doby. Za období, na které byla DPČ sjednána, musí být v průměru za týden odpracovaná doba maximálně polovina stanovené týdenní pracovní doby, ve většině případů 20 hodin

- DPČ lze uzavírat na dobu určitou i neurčitou. Nevyplývá-li způsob zrušení přímo z uzavřené DPČ, lze ji zrušit vzájemnou dohodou i jednostrannou výpovědí z jakéhokoliv důvodu s 15denní výpovědní dobou

- Mezi náležitosti DPČ patří sjednané práce, sjednaný rozsah pracovní doby, doba, na kterou se uzavírá, odměna a zpravidla je třeba uvést i místo výkonu práce

- U DPČ je nárok na dovolenou

- Zaměstnanci na DPČ jsou nemocensky pojištěni, pokud měsíční odměna je ve výši nejméně 4.500 Kč

- Hodinová odměna u DPČ by měla být nejméně ve výši minimální hodinové mzdy

- V DPČ mohou být sjednány cestovní náhrady za podmínky, že bylo sjednáno místo pravidelného pracoviště zaměstnance

- Po skončení DPČ zaměstnavatel vystaví zaměstnanci potvrzení o zaměstnání (zápočtový list)

Dovolená

Podmínky nároku:

- sjednaná dohoda je minimálně na 4 týdny (28 dnů)

- odpracuje minimálně 80 hod. (za rok)

K výpočtu dovolené lze použít následující vzorec: počet odpracovaných násobků týdenní pracovní doby/52 * fiktivní týdenní pracovní doba * výměra dovolené.

Příklad:

Zaměstnanec na DPČ odpracoval 416 hodin. Zaměstnavatel poskytuje

4 týdny dovolené. Zaměstnanec odpracoval 20násobek fiktivní

20hodinové pracovní doby (416/20 = 20,8; zaokrouhleno 20), za což

mu vznikne nárok na 31 hodin dovolené

Výpočet: 20/52 * 4 * 20 = 30,77 -> zaokrouhleno 31 hod.

DAŇ Z PŘÍJMŮ

Příjem z DPČ podléhá dani z příjmů ze závislé činnosti dle § 6/1/a ZDP. Z odměny odvede plátce zálohovou nebo srážkovou daň dle tabulky (závisí na podepsání/nepodepsání prohlášení k dani a výši měsíční odměny):

podepsal prohlášení měsíční příjem daň

---------------------------------------------------------

ANO jakýkoliv zálohová

NE do 4.499 srážková

NE od 4.500 zálohová

SOCIÁLNÍ POJIŠTĚNÍ

Zaměstnání malého rozsahu

Příjem z DPČ jako zaměstnání malého rozsahu (příjem není sjednán nebo je sjednán do 4.499 Kč/měs.) do částky 4.499 Kč sociálnímu pojištění nepodléhá, od částky 4.500 Kč sociálnímu pojištění podléhá.

Není zaměstnání malého rozsahu

Příjem z DPČ, která není zaměstnáním malého rozsahu (sjednaná měsíční částka je alespoň 4.500 Kč), vždy podléhá sociálnímu pojištění.

ZDRAVOTNÍ POJIŠTĚNÍ

Příjem z DPČ do měsíční částky 4.499 Kč nepodléhá zdravotnímu pojištění. Příjem z DPČ od 4.500 Kč zdravotnímu pojištění podléhá.

ÚČTO

Kategorie

Pro příjem z dohody o pracovní činnosti jako ZMR použijte kategorii DPC.

Kat Název Zdr Soc OSSZ Nem StatZ PlatíOd ----------------------------------------------------------------- DPC dohoda o pracovní činnosti % % A P N

Pro příjem z dohody o pracovní činnosti, která není ZMR použijte kategorii DPD.

Kat Název Zdr Soc OSSZ Nem StatZ PlatíOd ----------------------------------------------------------------- DPD DPČ, není ZMR % V A P N

Chybějící kategorii můžete doplnit tak, že v /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců /Číselník kategorií vyvoláte pomocí AltF2 vzorový číselník a potřebnou kategorii převezmete do svého číselníku klávesou Enter.

Občas se vyskytne požadavek, aby z dohody o pracovní činnosti bylo odváděno zdravotní pojištění se zohledněním minimálního vyměřovacího základu ve výši minimální mzdy. To zaručí parametr Zdr, který bude M (tj. stejný jako u hlavního pracovního poměru).

Příklad:

Kat Název Zdr Soc OSSZ Nem StatZ PlatíOd ----------------------------------------------------------------- DPM DPČ, není ZMR, Zdr z minima M V A P N

Vzor dohody

Vzor najdete v /Ostatní /Mzdy a zaměstnanci /Zaměstnanci /Tiskové sestavy /Jeden /Pracovní smlouvy po stisku kláves AltF2. Předlohu převezměte klávesou Enter.

Informace o obsahu DPČ

Neobsahuje-li dohoda o pracovní činnosti např. údaje o výměře dovolené, postupu při rozvazování DPČ aj., je zaměstnavatel povinen o nich informovat písemně zaměstnance, a to ve lhůtě 7 dnů ode dne započetí výkonu práce.

Vzor najdete v /Ostatní /Mzdy a zaměstnanci /Zaměstnanci /Tiskové sestavy /Jeden /Pracovní smlouvy po stisku kláves AltF2. Předlohu převezměte klávesou Enter.

Kódy pro ELDP

Pro dohodu použijte kód A++. Pro další dohody B++ až případně J++. V Účtu nutno zkontrolovat/opravit ve formuláři ELDP.

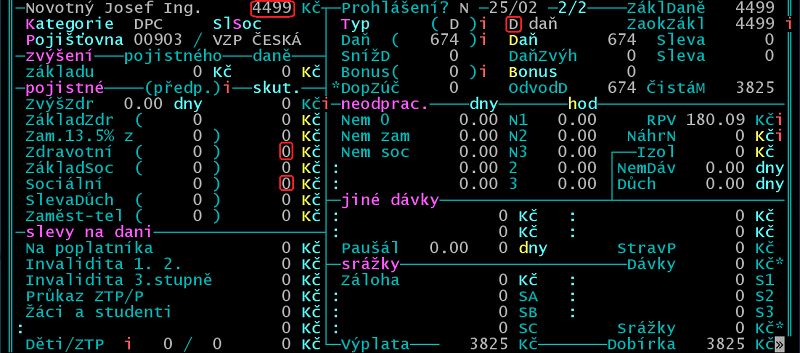

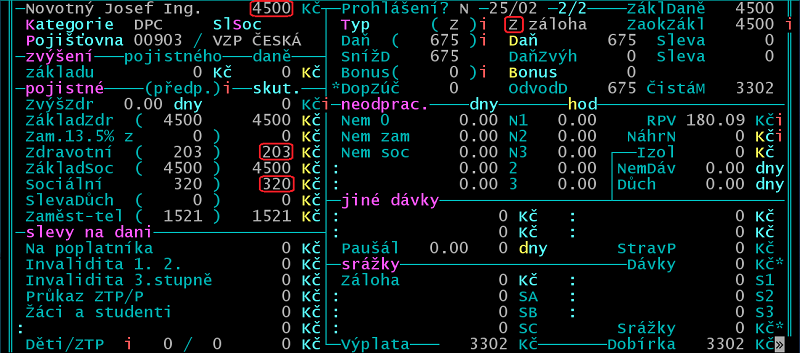

Příklady odměn, únor 2025

DPČ je zaměstnáním malého rozsahu

DPČ není zaměstnáním malého rozsahu

Mzda (Kč) 4499 4500 ----------------------------------------------------------------- Hrubá mzda 4499 4500 Zdravotní zaměstnanec 0 203 Sociální zaměstnanec 320 320 Podepsal prohlášení A/N N N Základ daně 4499 4500 Zálohová daň - 675 Srážková daň 674 - Čistá mzda 3505 3302

SHRNUTÍ

Předpokládáme DPČ jako zaměstnání malého rozsahu.

hrubá mzda podepsal daň sociální zdravotní v Kč prohlášení z příjmů pojištění pojištění ----------------------------------------------------------------- do 4.499 N srážková N N od 4.500 N zálohová A A jakákoliv částka A zálohová