Příjem z dohody o provedení práce podléhá srážkové či zálohové dani z příjmů a od měsíční částky 11.500 Kč i odvodům sociálního a zdravotního pojištění. Dohoda v Účtu.

LEGISLATIVA

Zákoník práce, rozsah 300 hodin

Právní úpravu dohod o provedení práce (DPP) řeší zákoník práce v § 74 a následujících. Rozsah práce, na který se dohoda uzavírá, nesmí být větší než 300 hodin za rok u jednoho zaměstnavatele. Dohoda musí mít písemnou formu.

Náležitosti dohody

- předpokládaný rozsah pracovní doby

- dobu, na kterou je dohoda uzavřena

- sjednané práce, které budou vykonávány

- sjednanou odměnu a podmínky pro její poskytování (lze i v samostatné dohodě se zaměstnancem)

Rozvržení směn

Zaměstnavatel je povinen předem rozvrhnout zaměstnanci pracovní dobu v písemném rozvrhu pracovní doby a seznámit s ním zaměstnance nejpozději 3 dny před začátkem směny nebo období, na které je pracovní doba rozvržena, pokud se nedohodne se zaměstnancem na jiné době seznámení.

Minimální mzda, příplatky, cestovní náhrady, stravné

Na DPP se vztahuje ustanovení o minimální mzdě i příplatcích. V DPP lze sjednat čerpání cestovních náhrad i stravného.

Nárok na dovolenou

- nárok je po 4 týdnech (DPP trvala v kalendářním roce nepřetržitě po dobu alespoň 4 týdnů), po odpracování 80 hod. (včetně náhradních dob)

- za odpracování každých 20 hod. vznikne právo na cca 1,5 hod. dovolené

- nevyčerpá-li do konce trvání DPP, pak vyplatit náhradu

Čerpání dovolené, ani její případné proplacení při ukončení dohody, se nebude počítat do hodinového limitu 300 hodin ročně.

Čerpání dovolené se započítává do odpracované doby pro výpočet nároku na dovolenou.

U zaměstnance pracujícího na základě dohody o provedení práce nebo dohody o pracovní činnosti platí, že pro účely dovolené činí délka týdenní pracovní doby 20 hodin týdně.

DAŇ Z PŘÍJMŮ

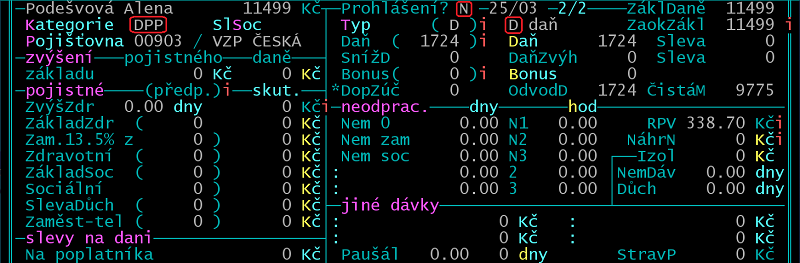

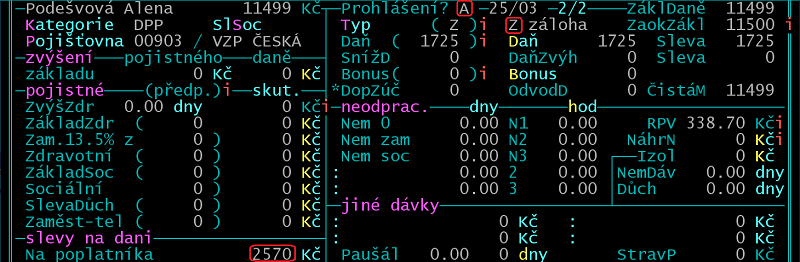

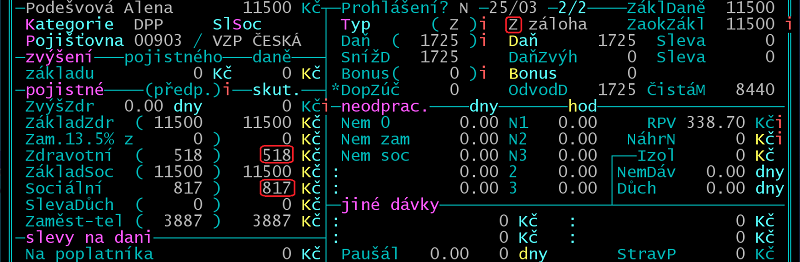

Příjem z DPP podléhá dani z příjmů ze závislé činnosti dle § 6/1/a ZDP. Z odměny odvede plátce srážkovou daň (hrubý příjem do maximální výše 11.499 Kč a současně nepodepsané prohlášení) nebo zálohovou daň (příjem od 11.500 Kč nebo podepsané prohlášení).

SOCIÁLNÍ POJIŠTĚNÍ

Měsíční příjem z DPP do 11.499 Kč nepodléhá nemocenskému a důchodovému pojištění. Měsíční příjem od 11.500 Kč podléhá nemocenskému a důchodovému pojištění.

Zaměstnanec je účasten pojištění též, jestliže vykonával v kalendářním měsíci u téhož zaměstnavatele více dohod a úhrn započitatelných příjmů z těchto dohod dosáhl v kalendářním měsíci aspoň částku 11.500 Kč.

ZDRAVOTNÍ POJIŠTĚNÍ

Měsíční příjem z DPP do 11.499 Kč nepodléhá zdravotnímu pojištění. Měsíční příjem od 11.500 Kč podléhá zdravotnímu pojištění.

Při výkonu činnosti na základě více DPP uzavřených s týmž zaměstnavatelem se příjmy sčítají. Pokud by souhrn příjmů ze všech DPP v jednom měsíci dosáhl 11.500 Kč a více, musí být ze všech příjmů odvedeno pojistné.

ÚČTO

Kategorie

Pro příjem z dohody o provedení práce použijte (založte) kategorii DPP. V /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců do /Číselník kategorií zadejte řádek takto:

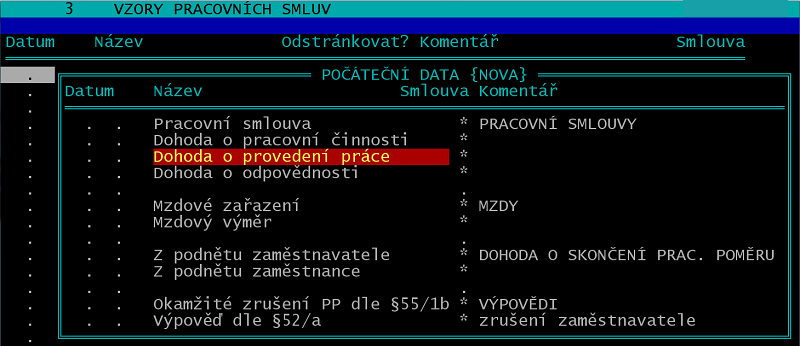

Vzor dohody

Vzor najdete v /Ostatní /Mzdy a zaměstnanci /Zaměstnanci /Tiskové sestavy /Jeden /Pracovní smlouvy po stisku kláves AltF2. Předlohu převezměte klávesou Enter.

Informace o obsahu DPP

Neobsahuje-li dohoda o provedení práce např. údaje o výměře dovolené, postupu při rozvazování DPP aj., je zaměstnavatel povinen o nich informovat písemně zaměstnance, a to ve lhůtě 7 dnů ode dne započetí výkonu práce.

Vzor najdete v /Ostatní /Mzdy a zaměstnanci /Zaměstnanci /Tiskové sestavy /Jeden /Pracovní smlouvy po stisku kláves AltF2. Předlohu převezměte klávesou Enter.

Příklady mezd (odměn)

a) Odměna 11.499 Kč, nepodepsal prohlášení

b) odměna 11.499 Kč, podepsal prohlášení

c) Odměna 11.500 Kč, nepodepsal prohlášení

Nárok na dovolenou - sestava

Ve mzdové agendě v /Archiv /Souhrnné sestavy /Dovolená /Dovolená DPP, DPČ najdete sestavu, která vyčíslí nárok a čerpání dovolené. Podrobněji v návodech v /Dovolená /-"- Návod k proplacení a /-"- Příklady.

Nárok na dovolenou - kalkulačka

Při propočtu nároku na dovolenou se postupuje dle vzorce: počet odpracovaných celých násobků fiktivní týdenní pracovní doby/52 * 20 * výměra dovolené (výsledek se zaokrouhlí na celé hodiny nahoru).

Pro výpočet využijte kalkulačky Nárok na dovolenou (/Ostatní /Kalkulačky).

Zkontrolujte či opravte /Výměra dovolené (implicitně 4 týdny). V /Týdny v roce zadejte "Týdny ručně" a "Pracovní doba". Součin těchto dvou čísel by měl odpovídat počtu odpracovaných hodin na DPP v roce.

Příklad 1: DPP uzavřena v roce 2025 tak, že zaměstnanec během roku odpracoval 300 hodin. Zaměstnavatel má určenou výměru dovolené 4 týdny.

Do kalkulačky zadejte takto:

PracDoba ... fiktivní týdenní pracovní doba (20 hodin) Týdny ručně ... celkový sjednaný rozsah/pracovní doba (300/20) resp. počet odpracovaných celých násobků fiktivní týdenní pracovní doby DovHod ... výpočet nároku na dovolenou (24 hodin) = 15/52 * 20 * 4 = 23,08 -> 24

Zaměstnanec má nárok na 24 hodin dovolené.

Do odpracované doby pro účely dovolené se i v případě zaměstnanců činných na základě DPP započtou tzv. náhradní doby, kdy zaměstnanec fakticky nepracuje, tj. např. doba zameškaná z důvodu čerpání dovolené, či některých překážek v práci (§ 348 odst. 1 spolu s § 216 odst. 2 a 3 zákoníku práce). Jinými slovy, čerpání dovolené zaměstnancem může v některých případech vést ke vzniku další dovolené.

Příklad 2: DPP uzavřena v roce 2025 tak, že zaměstnanec během roku odpracoval 300 hodin a vyčerpal 24 hodin dovolené. Zaměstnavatel má určenou výměru dovolené 4 týdny.

Do kalkulačky zadejte takto:

Od Do Dny -Týdny- PracDoba DovHod Poznámka -------------------------ručně------------------------- . . . . 0 0 16 20.00 25

PracDoba ... fiktivní týdenní pracovní doba (20 hodin) Týdny ručně ... resp. počet odpracovaných celých násobků fiktivní týdenní pracovní doby (324/20 = 16,2 -> 16) DovHod ... výpočet nároku na dovolenou (25 hodin) = 16/52 * 20 * 4 = 24,62 -> 25

Zaměstnanec má nárok na 25 hodin dovolené.

Potvrzení o příjmech

Existuje dvojí potvrzení o příjmech.

a) Při příjmech podléhajících zálohové dani vydává zaměstnavatel zaměstnanci "Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách a daňovém zvýhodnění".

b) Při příjmech podléhající srážkové dani vydává "Potvrzení o zdanitelných příjmech ze závislé činnosti plynoucích na základě DPP a o sražené dani vybírané srážkou podle zvláštní sazby daně".

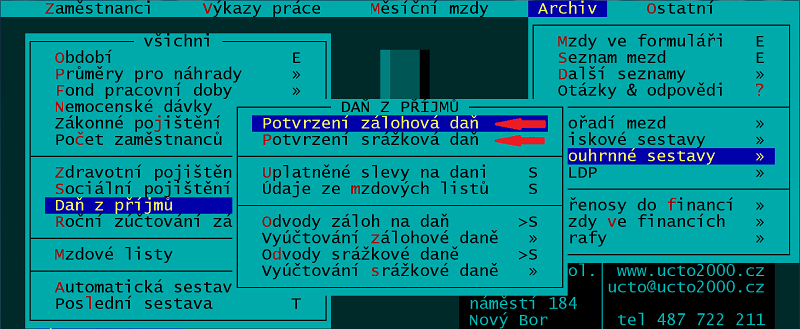

Obě potvrzení najdete v /Ostatní /Mzdy a zaměstnanci /Archiv /Souhrnné sestavy /Daň z příjmů.

Zahrne-li poplatník příjmy z DPP do daňového přiznání, započte se daň sražená z těchto příjmů na jeho daň.

Odpracované hodiny

Ke kontrole počtu vykázaných hodin za rok u kategorie DPP můžete využít sestavy Odpracované hodiny (/Měsíční mzdy /Tiskové sestavy /Kontroly /Odprac.hodiny DPP, případně /Archiv /Tiskové sestavy /Kontroly /Odprac.hodiny DPP).

Zákonné pojištění zaměstnavatele

Příjem z dohod od měsíční výše 11.500 Kč program zahrne do výpočtu pro odvod zákonného pojištění zaměstnavatele.

Eldp

Zaměstnavatel vede ELDP pouze pro osoby účastné důchodového pojištění. Pro DDP se používá kód T++. V Účtu nutno zkontrolovat/opravit ve formuláři ELDP.

Exekuční srážky

Odměna z DPP podléhá exekučním srážkám.