Termíny podání. Číslo poplatníka, kód OSSZ, identifikační údaje, vedlejší činnost, vyměřovací základ, počet měsíců samostatné činnosti, nové zálohy. ePodání přes VREP, datovou schránkou, kontrola na ePortálu.

TERMÍNY PODÁNÍ

Přehled za rok 2024 podává OSVČ nejpozději do:

- 2.5.2025, pokud je přiznání k DPFO podáno do 2.4.2025

- 2.6.2025, pokud OSVČ podala přiznání elektronicky po 1.4.2025

- 1.8.2025, pokud přiznání podal daňový poradce po 1.4.2025

POVINNÁ ELEKTRONICKÁ FORMA

OSVČ, která má zpřístupněnou datovou schránku zřízenou ze zákona, musí veškeré podání a úkony, k nimž je předepsán tiskopis, provádět výhradně elektronicky.

Pokud by z technických důvodů nebylo možné učinit podání elektronicky, lze jej výjimečně podat v listinné podobě na předepsaném tiskopisu. V takovém případě je však nutné důvod řádně vysvětlit. Bez řádného odůvodnění nebude k listinnému podání přihlíženo.

VYPLNĚNÍ PŘEHLEDU V ÚČTU

Přehled 2024

Přehled najdete v Účtu 2025 v /Ostatní /Daň z příjmů /Přehled OSSZ za rok 2024. Pro vyplnění vyberte /Formulář.

Číslo poplatníka

Pomocí číselníku (klávesa F7) vyberte číslo odpovídající číslu poplatníka s daňovým přiznáním za rok 2024.

Místně příslušná OSSZ, variabilní symbol

Na údaji Kód nebo Název OSSZ využijte číselník (F7), odkud převezměte klávesou Enter. Variabilní symbol můžete převzít z loňského přehledu (klávesa F7).

Základní identifikace

Základní identifikační údaje (ř1 až ř10, ř12) se přebírají z daňového přiznání za podmínky použití stejného čísla poplatníka. Údaj DatSchr (ID datové schránky) se přebírá z přehledu za rok 2023.

Údaje o výkonu samostatné výdělečné činnosti

Do ř13 uveďte výkon SVČ, tj. hlavní, vedlejší nebo hlavní i vedlejší. Při hlavní/vedlejší činnosti po celý rok vyplňte A jen ve sloupci 1-12.

V roce 2024 splňuji podmínku pro minimální VZ ve výši 25% průměrné mzdy. Nárok (vyplňte A) má OSVČ v roce, ve kterém zahájila činnost a následující dva roky. Další podmínkou je, že 20 let před zahájením činnosti tato OSVČ nepodnikala.

Důvod výkonu vedlejší SVČ

Podnikání bylo v roce 2024 výdělečnou činností vedlejší, pokud OSVČ:

- vykonávala zaměstnání (ř14)

- měla nárok na starobní důchod nebo nárok na výplatu invalidního důchodu (ř15)

- pečovala o dítě do 4 let věku (ř16)

- měla nárok na PPM nebo nemocenskou z důvodu těhotenství (ř17)

- osobně pečovala o osobu závislou na pomoci jiné osoby (ř18)

- je nezaopatřeným dítětem (ř19)

Skutečnost vykonávání vedlejší činnosti je třeba oznámit v den podání přehledu a doložit do konce měsíce následujícího po měsíci podání přehledu. Dokládat je nutné jen, pokud ČSSZ nemá údaje ve své evidenci, ani nemá možnost si údaje obstarat v elektronické podobě dálkovým přístupem.

Údaje o daňovém základu

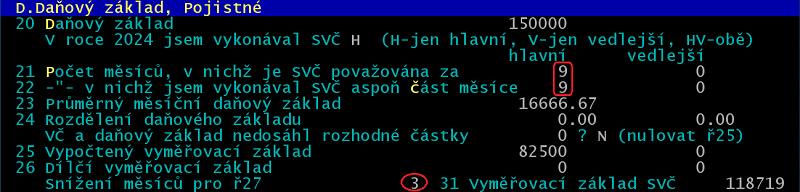

Vyměřovacím základem OSVČ je částka, kterou si určí, ne však méně než 55 % daňového základu; daňovým základem se pro účely tohoto zákona rozumí základ daně stanovený podle § 7 zákona o daních z příjmů po úpravě podle § 5 a 23 zákona o daních z příjmů. Daňový základ (ř20) Účto převezme z daňového přiznání. Minimální vyměřovací základ za rok 2024 (ř27) může činit maximálně 2.110.416 Kč.

Vedlejší činnost a rozhodná částka

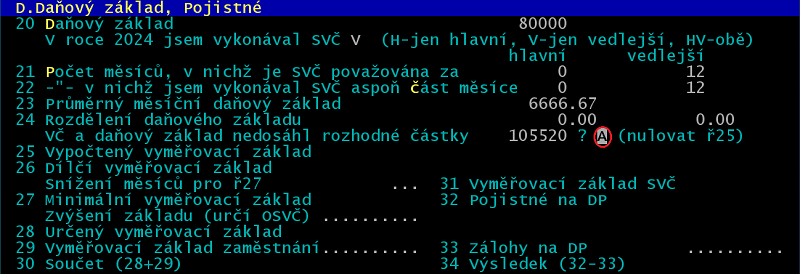

Pokud OSVČ vykonávala pouze vedlejší samostatně výdělečnou činnost (případně kombinaci hlavní a vedlejší) a zisk nedosáhl rozhodné částky, tj. 105.520 Kč, v ř25 až ř32 se uvádí 0. V Účtu v řádku "Vedlejší činnost a příjem nedosáhl rozhodné částky 105220?" (mezi ř24 a ř25) uveďte A.

Počet měsíců SVČ

ř21 Uveďte počet měsíců samostatné výdělečné činnosti (včetně měsíců, kdy SVČ netrvala celý měsíc a včetně měsíců, kdy po celý měsíc byl nárok na nemocenskou)

ř22 Uveďte počet měsíců z ř21 po odpočtu měsíců, kdy po celý měsíc byl nárok na výplatu nemocenského nebo dlouhodobého ošetřovného.

Pokud v řádcích 21 či 22 není 12, je třeba toto toto zohlednit v v údaji Snížení měsíců pro ř27 (mezi ř26 a ř27). Správné číslo obvykle dosadí program.

Příklad: OSVČ podnikala 9 měsíců.

Platby záloh za rok 2024

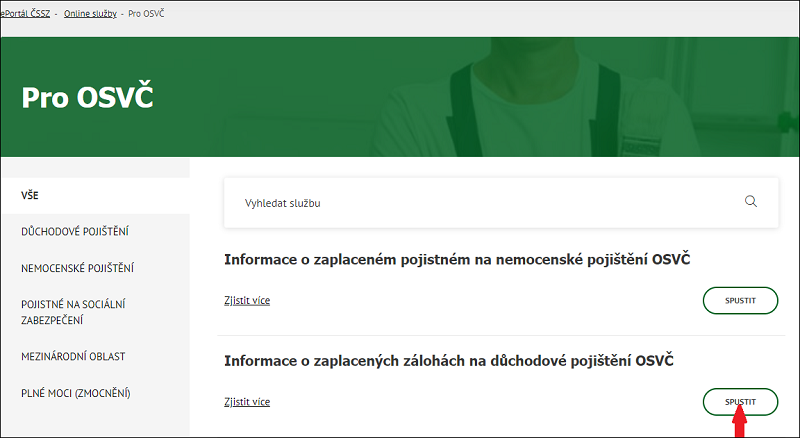

Jako podklad pro ř33 Úhrn zaplacených záloh na důchodové pojištění využijte služby ePortálu ČSSZ, kam se přihlaste pomocí identity občana nebo datové schránky a v oddílu /ONLINE služby /PRO OSVČ vyberte /Informace o zaplacených zálohách na důchodové pojištění OSVČ /Spustit.

Zadejte rok 2024. Zobrazí se zaplacené (= započítané) zálohy včetně součtu.

V Účtu najdete podklady pro zaplacené zálohy v sestavě /Přehled OSSZ za rok 2024 /Zálohy 2024.

Doplatek/přeplatek pojistného

Doplatek pojistného (ř34) je splatný do 8 dnů po dni podání Přehledu. V Účtu (/Přehled OSSZ za rok 2024 /Tisk /Doplatek do závazků) využijte možnosti převodu doplatku do závazků či přeplatku do pohledávek.

Nová výše zálohy na důchodové pojištění

Program vypočte novou výši zálohy do ř36. Minimální výše činí 4.759 Kč u hlavní činnosti, resp. 1.496 Kč u vedlejší činnosti.

Pro OSVČ s hlavní činností, která zahájila podnikání v roce 2023 nebo 2024 činí minimální záloha v roce 2025 3.399 Kč. Ve formuláři v údaji "splňuji podmínku pro min.VZ 25% PM?" zadejte "A".

Pracující starobní důchodce má nárok na snížené zálohy. Obvyklá sazba je 29,2 %, u důchodce 22,7 %. Ve formuláři u "nárok na slevu soc.poj. pro pracující důchodce" zapište "A". Snížení záloh se oznamuje ČSSZ prostřednictvím Oznámení o změně údajů nezbytných pro provádění sociálního zabezpečení OSVČ, kde v oddíle C. Uplatnění slevy na pojistném pro účely placení záloh: Jsem OSVČ, která dosáhla důchodového věku s nárokem na výplatu starobního důchodu v plné výši, a proto uplatňuji sníženou sazbu pojistného 22,7% pro zálohy na pojistném uveďte "A".

Maximální výše zálohy je 54.379 Kč.

Nové zálohy platí od měsíce, který následuje po měsíci, ve kterém byl (měl být) podán Přehled za rok 2024.

Záloha na pojistné za kalendářní měsíc je splatná od prvního do posledního dne měsíce, za který se záloha platí.

V Účtu (/Přehled OSSZ za rok 2024 /Tisk /Nové zálohy do závazků) využijte možnosti převodu nových záloh do závazků.

Osvobození od záloh u začínajících OSVČ

Pokud OSVČ zahájila činnost po 31.12.2024 a v předchozích 5 letech nepodnikala, je povinnosti platit zálohy v roce zahájení a následujícím roce zproštěna.

Nová výše zálohy na nemocenské pojištění

Za předpokladu dobrovolné účasti na nemocenském pojištění (nad řádkem Měsíční pojistné na NP) program vypočítá maximální výši záloh na nemocenské pojištění (ř37). Částku lze přepsat. Minimální měsíční částka činí 243 Kč.

Použití přeplatku

Vyjde-li v ř34 záporné číslo, jedná se o přeplatek pojistného.

Přeplatek se použije na zálohy roku 2025 (údaj "použijte na úhradu záloh 2025? A") nebo lze zažádat o jeho vrácení ("vraťte na účet? A") za podmínky částky vyšší než 99 Kč.

Číslo účtu, kód banky, variabilní symbol program převezme z loňského přehledu, případně číslo účtu a kód banky z parametrů firmy.

NEMOC A PLACENÍ ZÁLOH

Zálohy na důchodové pojištění (i pojistné na nemocenské pojištění) se neplatí za měsíce, v nichž měla OSVČ po všechny dny nárok na nemocenské vyplácené z dobrovolného nemocenského pojištění.

POROVNAT DVA PŘEHLEDY

V /Daň z příjmů /Přehled OSSZ za rok 2024 /Formulář stojíte kurzorem na aktuálním přehledu. Stiskněte ShiftF6, zvolte /Porovnat dva přehledy a ke stávajícímu vyberte druhý (obvykle /Z loňských Přehledů OSSZ). Hodí se např. pro porovnání přehledu za rok 2024 a 2023. Uvidíte nejen odlišnosti v číselných údajích, ale i vyplněné/prázdné řádky.

TISK Z ÚČTA

Přehled můžete vytisknout jako /PDF tiskopis.

EPODÁNÍ

ePodání přes VREP/APEP

V /Ostatní /Daň z příjmů /Přehled OSSZ za rok 2024 /Tisk /e-Podání OSVC2024 volte /Poslat přes VREP, vyberte podpisový certifikát, /Odeslat podání.

Objeví se hláška "Podání bylo přijato ke zpracování."

Po cca 1 minutě můžete učinit Dotaz na stav podání.

Záznam o odeslaném podání najdete v /Seznam podání VREP.

ePodání datovou schránkou

V /Ostatní /Daň z příjmů /Přehled OSSZ za rok 2024 /Tisk /e-Podání OSVC2024 /Datová schránka volte /Odesílatel a doplňte/zkontrolujte uživatelské jméno a heslo datové schránky odesílatele. V /Příjemce, Zpráva zkontrolujte předvyplněné údaje o příjemci (ČSSZ má centrální datovou schránku s ID 5ffu6xk). Dále /Odeslat přes Datovou schránku a /Odeslat. Protokol o výsledku zpracování obdržíte do Vaší datové schránky.

Záznam o odeslaném podání najdete v /Datová schránka /Odeslané zprávy DS.

Kontrola ePodání na ePortále ČSSZ

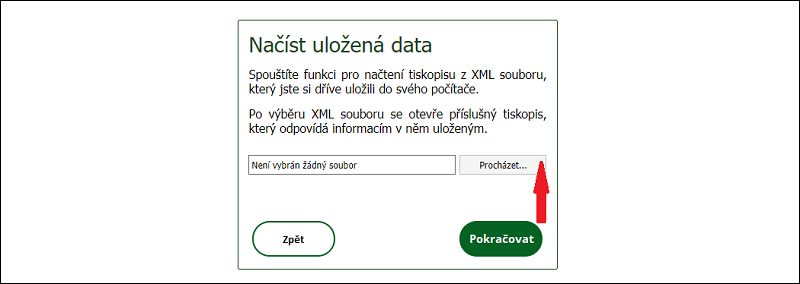

Kontrolu vytvořeného xml souboru můžete provést na stránkách ČSSZ. Po /e-Podání OSVC2024 /Portál ČSSZ se spustí stránky ePortálu ČSSZ. Klikněte na Procházet

a do Název souboru nalistujte soubor OSVC2024.xml (nebo jej vyberte ze schránky pomocí kláves Ctrlv).

Volte /Otevřít. Dále Pokračovat. Soubor zkontrolujte (/Zkontrolovat formulář a přejít k odeslání).

Budou-li výsledky kontroly bez chyb, vyberte způsob odeslání

- odeslat přes datovou schránku

- odeslat přes portál

- odeslat s elektronickým podpisem

Poté odešlete.

VYTVOŘENÍ XML SOUBORU K ODESLÁNÍ EMAILEM

Název a umístění xml souboru

V /Ostatní /Daň z příjmů /Přehled OSSZ za rok 2024 /Tisk po stisku /e-Podání OSVC2024 se v adresáři s Účtem, podadresáři {MAIL} (obvykle C:\UCTO2025\{MAIL}) vytvoří soubor OSVC2024.xml.

Zároveň se cesta k souboru pro další využití ukládá do schránky Windows.

Odeslání xml souboru emailem

Máte-li nainstalovaného poštovního klienta využijte možnosti /e-Podání OSVC2024 /Poslat XML e-mailem. Spustí se poštovní program a XML soubor bude načten v příloze vytvořeného emailu.

PŘEHLEDY ZA JINÁ OBDOBÍ

V Účtu 2025 je možné zpracovat Přehled za rok 2024 a najdete zde také opis Přehledu za rok 2023 (/Ostatní /Daň z příjmů /Loňské tiskopisy /Přehled OSSZ za rok 2023).

Pokud potřebujete vyplnit a podat Přehled za rok 2023 (například z důvodu opravy původního), pak toto proveďte v Účtu 2024. Podobně Přehled za rok 2022 vyplňte v Účtu 2023.