V přiznání k DPH za poslední zdaňovací období roku nezapomeňte vypořádat nárok na odpočet daně, provést opravu či úpravu odpočtu, případně oznámit změnu zdaňovacího období.

Formulář přiznání

Pro poslední zdaňovací období roku 2024 použijte přiznání k DPH vzor 24 (pro rok 2025 platí vzor 25).

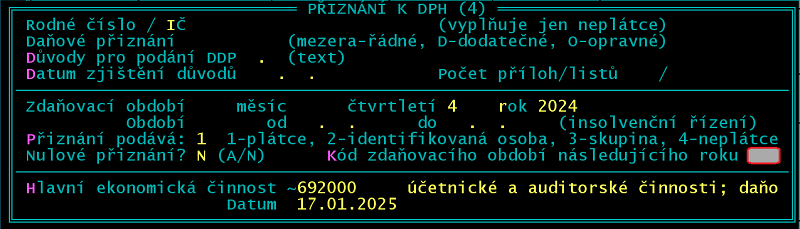

Kód zdaňovacího období

V případě potřeby vyplnit kód zdaňovacího období následujícího roku (/Přiznání k DPH /Přiznání vzor 24 /Tisk daňového přiznání /Parametry tiskopisu).

Využijte číselník (klávesa F7):

Q ... uvede plátce, jehož zdaňovacím obdobím je měsíc, a který se

rozhodl, že jeho zdaňovacím obdobím bude čtvrtletí,

M ... uvede plátce, jehož zdaňovacím obdobím je čtvrtletí, a

který se rozhodl, že jeho zdaňovacím obdobím bude měsíc

nebo již nesplňuje podmínky pro čtvrtletní zdaňovací

období.

Příklad 1: Obrat měsíčního plátce za rok 2024 nepřesáhl 15 mil. Kč. Plátce se rozhodl, že bude čtvrtletním plátcem. Správci tuto skutečnost oznámí vyplněním kódu Q v daňovém přiznání za poslední zdaňovací období roku 2024.

Příklad 2: Obrat čtvrtletního plátce za rok 2024 přesáhl 15 mil. Kč. Je povinen stát se měsíčním plátcem. Správci tuto skutečnost oznámí vyplněním kódu M v daňovém přiznání za poslední zdaňovací období roku 2024.

Plátci, jejichž zdaňovací období se v následujícím zdaňovacím období nemění, kód nevyplňují!

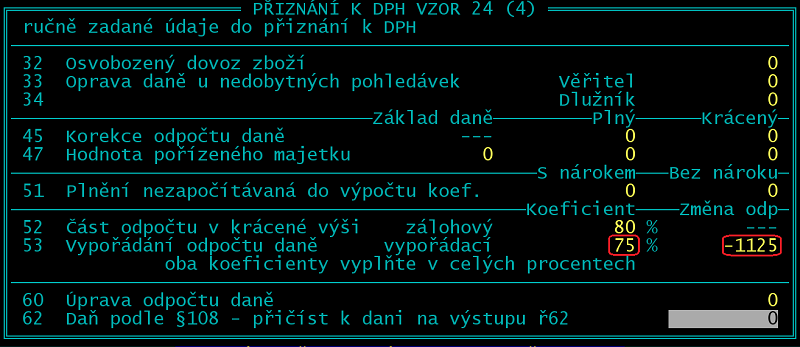

Vypořádání odpočtu daně (§ 76/7 až 10)

Použije-li plátce přijatá zdanitelná plnění v rámci svých ekonomických činností jak pro svá plnění, u kterých má nárok na odpočet, tak i pro osvobozená plnění bez nároku na odpočet, má nárok na odpočet daně pouze v krácené výši. Odpočet se krátí koeficientem.

Plátci, kteří v průběhu roku krátili DPH na vstupu koeficientem, provádějí v posledním přiznání za kalendářní rok vypořádání odpočtu daně.

Podrobná nápověda v článku Vypořádací koeficient.

Vypořádací koeficient i částka se zapíší do řádku 53 přiznání (/Přiznání k DPH /Přiznání k DPH vzor 24 /Tisk daňového přiznání /Ručně zadané údaje).

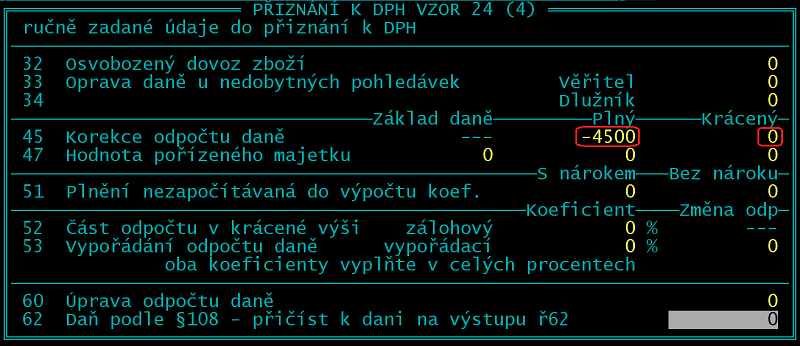

Oprava poměrného nároku na odpočet daně (§ 75/5, § 77)

Uplatňování odpočtu v poměrné výši řeší plátce, který zdanitelné plnění použije jak pro svou ekonomickou činnost, tak i pro účely s ní nesouvisející.

Oprava nároku na odpočet se provádí v řádku 45 přiznání (/Přiznání k DPH /Přiznání k DPH vzor 24 /Tisk daňového přiznání /Ručně zadané údaje).

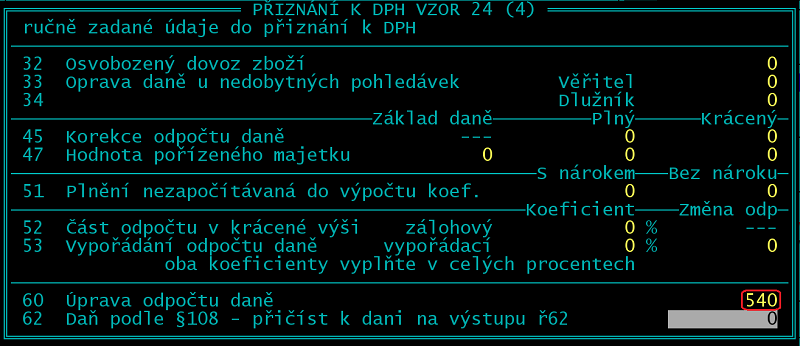

Úprava odpočtu daně u dlouhodobého majetku (§ 78 až § 78e)

Úprava odpočtu daně se vztahuje na změnu účelu použití v rámci ekonomické činnosti a také na změnu rozsahu použití dlouhodobého majetku částečně pro ekonomické činnosti plátce a částečně pro účely s ní nesouvisející.

Úprava odpočtu se provede v řádku 60 přiznání (/Přiznání k DPH /Přiznání k DPH vzor 24 /Tisk daňového přiznání /Ručně zadané údaje).