Kdo může být spolupracující osobou, kolik lze na ní rozdělit příjmů a výdajů. Pomůcka výpočtu, daňová přiznání.

LEGISLATIVA

Kdo může být spolupracující osobou

- spolupracující manžel

- spolupracující osoba (osoby) žijící s poplatníkem ve společné hospodařící domácnosti

- člen rodiny zúčastněný na provozu rodinného závodu

Kolik se rozděluje

Výše podílu na příjmech a výdajích musí být stejná.

Podíl příjmů a výdajů připadající na spolupracující osoby nesmí činit více než 30 % a částka, o kterou příjmy převyšují výdaje nejvýše 180 tis. Kč/rok (15 tis. Kč/měsíc).

Pokud je spolupracující osobou manžel, pak podíl příjmů a výdajů připadající na manžela nesmí činit více než 50 % a částka, o kterou příjmy převyšují výdaje může být nejvýše 540 tis. Kč/rok (45 tis. Kč/měsíc).

Na spolupracující osobu lze rozdělit i ztrátu.

Na koho nelze rozdělit

- na dítě s neukončenou povinnou školní docházku

- na dítě, na které bylo uplatňováno daňové zvýhodnění

- na manžela, je-li na něj uplatněna sleva na manžela

- na a od poplatníka, který zemřel

- na a od poplatníka, jehož daň je rovna paušální dani

ÚČTO

Pomůcka pro spolupracující osoby

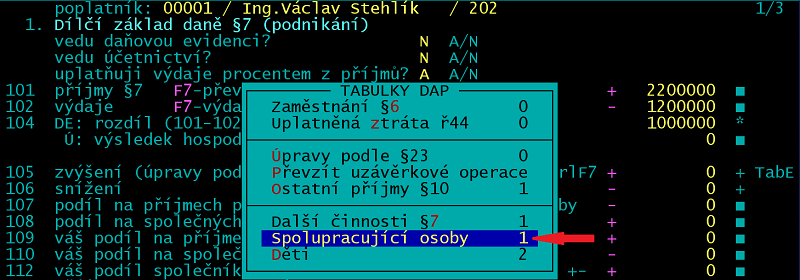

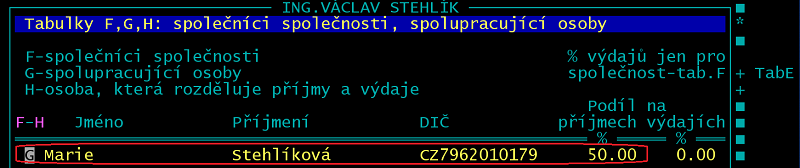

Pořiďte přiznání pro poplatníka, který bude rozdělovat příjmy a výdaje na osoby spolupracující. Zejména v příloze č.1 vyplňte příjmy (ř101), výdaje (ř102), úpravy (ř105, ř106) a spolupracující osoby (CtrlF7 /Spolupracující osoby).

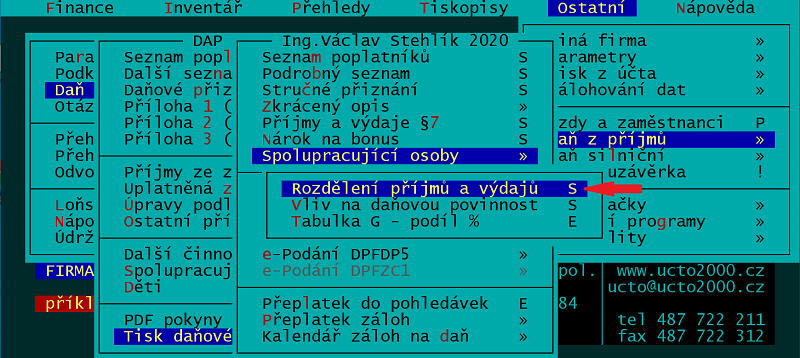

V nabídce /Tisk daňového přiznání zvolte /Spolupracující osoby /Rozdělení příjmů a výdajů.

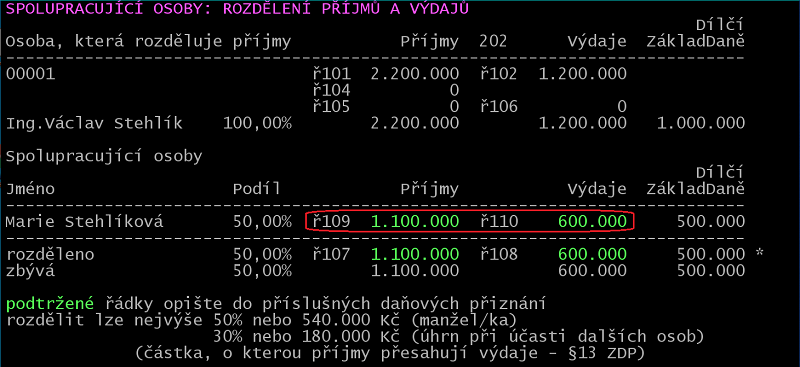

Program podle % rozdělení vypočítá hodnoty příjmů a výdajů pro ř107 a ř108 hlavní (rozdělující) osoby i ř109 a ř110 osob spolupracujících.

Základ daně a daň před a po rozdělení na spolupracující osoby uvidíte v /Vliv na daňovou povinnost.

Podíly na příjmech a výdajích lze měnit v /Tabulka G - podíl %.

Přiznání k dani z příjmů

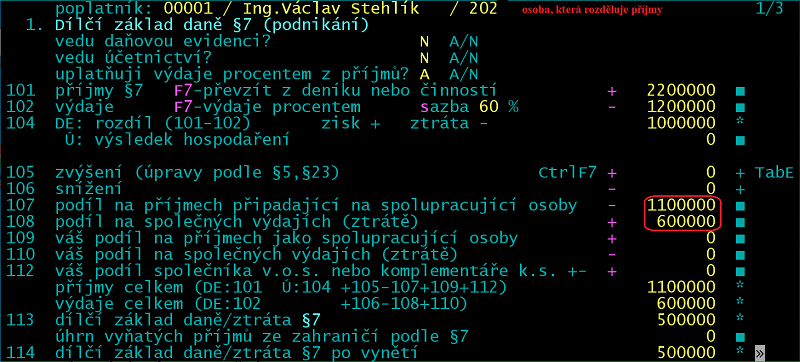

U hlavní (rozdělující) osoby částky rozdělovaných příjmů a výdajů zapište do ř107 a ř108 přílohy č.1.

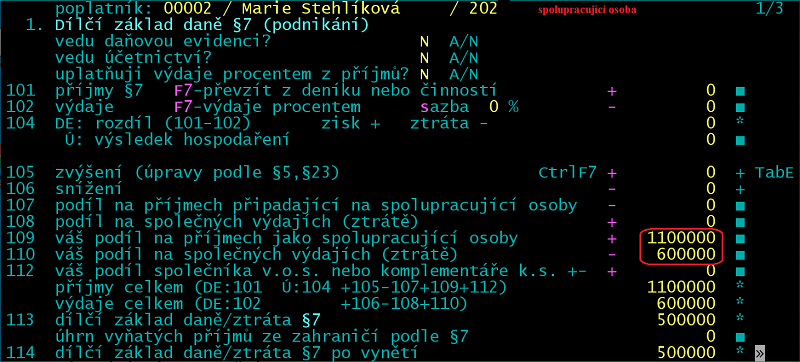

Připravte přiznání pro spolupracující osobu. Částky přijatých příjmů a výdajů zapište do ř109 a ř110 přílohy č.1.

U spolupracující osoby nezapomeňte na vyplnění osoby, která na ni rozděluje příjmy a výdaje (v příloze č.1 stiskněte CtrlF7 a vyberte /Spolupracující osoby).