Plátce DPH ručí za neodvedenou daň při platbě nespolehlivému plátci nebo na jiný než registrovaný bankovní účet. Obě tyto informace jsou zveřejněny Finanční správou a můžete je zkontrolovat z Účta.

LEGISLATIVA

Nezveřejněný účet

Příjemce zdanitelného plnění ručí také za nezaplacenou daň z tohoto plnění, pokud je úplata poskytnuta bezhotovostním převodem na jiný účet než účet poskytovatele zdanitelného plnění, který je správcem daně zveřejněn, a pokud úplata za toto plnění překračuje dvojnásobek částky podle zákona upravujícího omezení plateb v hotovosti (tj. 540.000 Kč), při jejímž překročení je stanovena povinnost provést platbu bezhotovostně.

Nespolehlivý plátce

Příjemce zdanitelného plnění ručí za nezaplacenou daň z tohoto plnění, pokud je v okamžiku jeho uskutečnění o poskytovateli zdanitelného plnění zveřejněna skutečnost, že je nespolehlivým plátcem.

MÍSTA PRO KONTROLU

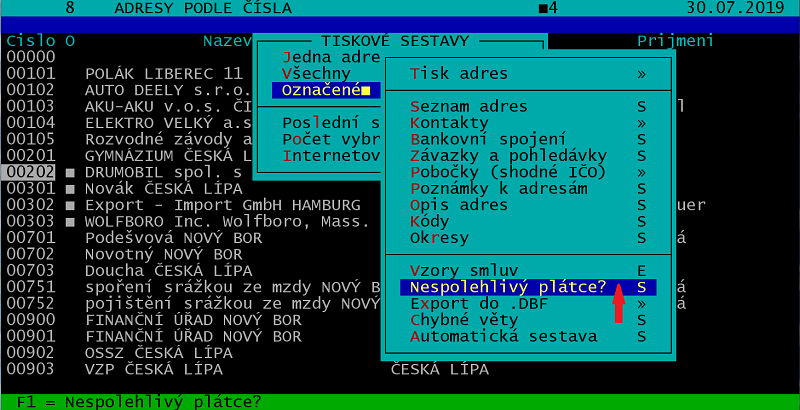

Adresář firem

V /Adresář firem /Seznam adres (/Formulář) stiskněte ShiftF6 /Všechny (/Vybrané /Označené) a zvolte /Nespolehlivý plátce?.

Testují se jen adresy plátců DPH s vyplněným DIČ, přičemž v jedné dávce lze zkontrolovat nejvýše 100 adres.

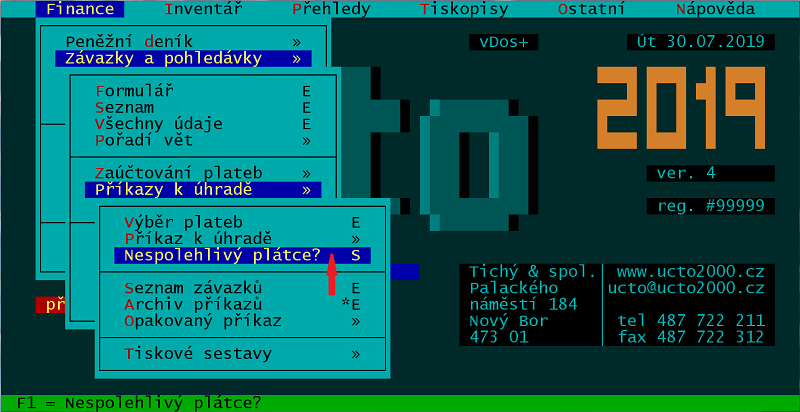

Příkaz k úhradě

V /Závazky a pohledávky /Příkaz k úhradě nejprve ve /Výběr plateb vyberte věty pro příkaz k úhradě (označte klávesou F8) a po návratu volte /Nespolehlivý plátce?.

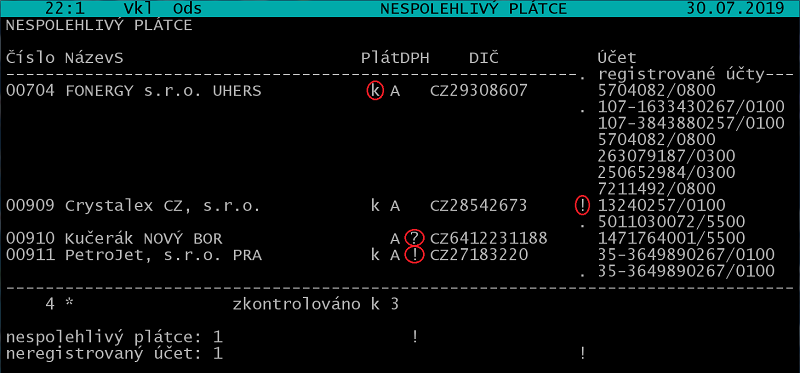

PŘÍKLAD SESTAVY „NESPOLEHLIVÝ PLÁTCE“

V sestavě ve sloupci PlátDPH znamená:

k ... plátce s tímto DIČ byl nalezen v registru (firmy 704, 909,

911),

? ... plátce s tímto DIČ nebyl nalezen v registru (firma 910),

! ... plátce s tímto DIČ je označen jako nespolehlivý (firma 911).

Před sloupcem účet znamená:

! ... tento účet není registrován (firma 909).