V jaké výši lze odepsat auto s pořizovací cenou nad 2 mil. Kč bez DPH koupené po 1.1.2024? Odpočet DPH, odpisy "účetní" a "daňové".

LEGISLATIVA

Daň z příjmů

U luxusních vozidel kategorie M1 jsou od roku 2024 omezeny odpisy, které se uplatní jako výdaj. Částka omezení je 2.000.000 Kč.

DPH

U vybraného osobního automobilu, který je dlouhodobým majetkem plátce, se pro účely DPH za částku daně na vstupu považuje částka 420.000 Kč, pokud daň na vstupu je nejméně 420.000 Kč.

Vybraným osobním automobilem se rozumí vozidlo kategorie M1, které není sanitním ani pohřebním autem ani není pořízeno za účelem provozování silniční motorové dopravy na základě koncese.

PŘÍKLAD

Zadání

Plátce DPH si v roce 2024 pořídil osobní automobil Porsche Taycan za cenu 3.630.000 Kč včetně DPH (bez DPH 3.000.000 Kč, DPH 21 % 630.000 Kč).

Odpočet DPH

Základ daně 21% bude v plné výši (3.000.000 Kč), daň 21% je nutno snížit na maximální povolenou částku (420.000 Kč), rozdíl (210.000 Kč) zapište do 0%. Nesoulad mezi cenou bez daně a daní ignorujte.

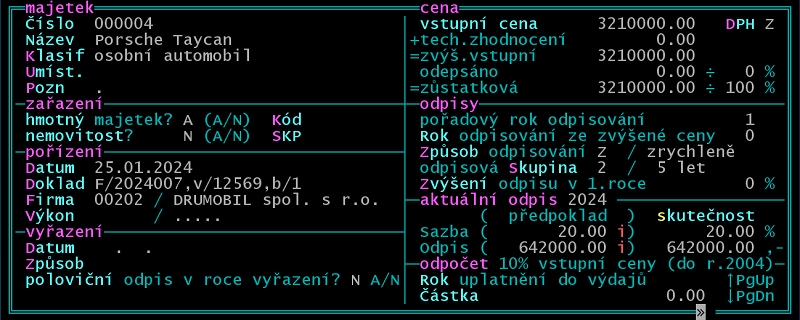

Karta dlouhodobého majetku

Vstupní cenu program dosadí z věty financí ve výši 3.210.000 Kč (součet cen bez DPH 21% a 0%).

"Účetní" odpis

Vyplývá z formuláře majetku a podle způsobu odpisování činí

- zrychlený "účetní" odpis: 642.000 Kč

- rovnoměrný "účetní" odpis: 353.100 Kč

"Daňový" odpis

Je omezen maximální částkou odpisů ve výši 2.000.000 Kč.

částka omezení

Výpočet "daňového" odpisu = -------------------- * "účetní odpis"

vstupní cena bez DPH

20000000

= -------------------- * 642000 =

32100000

= 400000 Kč

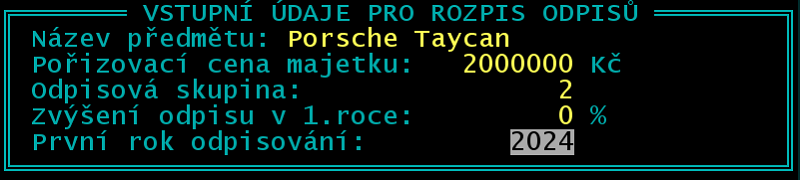

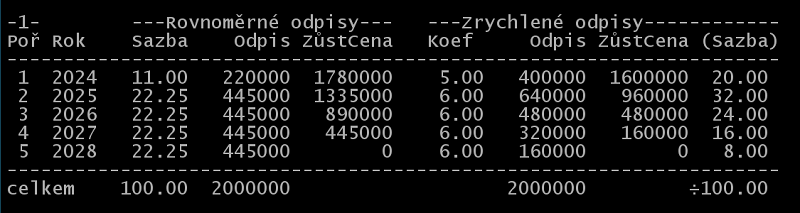

Pomůckou k výpočtu je Rozpis odpisů v /Inventář /Dlouhodobý majetek /Rozpis odpisů /Zadání vstupních údajů

V /Rozpis odpisů budou uvedeny zrychlené i rovnoměrné odpisy odpovídající "daňovým" odpisům.

Uzávěrkové operace

Po převzetí odpisů z evidence majetku (642000 Kč), je třeba ručně v /Přehledy /Účetní výkazy (/Jiné období 01.01.2024 až 31.12.2024) /Uzávěrkové operace /Editace s aktualizací odpisů zapsat větu snižující odpisy (-242000 Kč). Výsledkem bude daňový odpis (400000 Kč), který bude zdanitelným výdajem (ř102 přílohy č.1 přiznání k DPFO).

Datum Text Typ Částka ------------------------------------------------------DoDeníku?-- 31.12.2024 odpisy hmotného majetku H 642000.00 A 31.12.2024 snížení odpisu Porsche H -242000.00 A

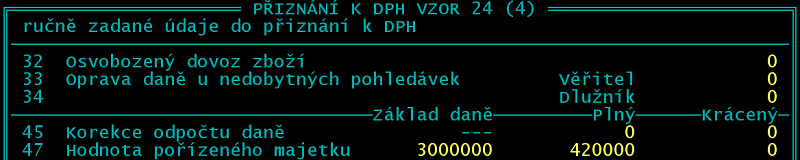

Přiznání k DPH ř47

Řádek 47 (hodnota pořízeného majetku) program naplní z formuláře majetku takto:

---------------------------------Základ daně-----Plný----Krácený- 47 Hodnota pořízeného majetku 3210000 674100 0

V /Finance /Přiznání k DPH /Přiznání k DPH vzor 24 /Tisk daňového přiznání /Ručně zadané údaje opravte takto:

---------------------------------Základ daně-----Plný----Krácený- 47 Hodnota pořízeného majetku 3000000 420000 0

Metodická informace

Informaci GFŘ k uplatňování DPH u vybraného osobního automobilu od 1.1.2024 najdete na stránkách Finanční správy.