Podmínky a násobky odstupného. Průměrný výdělek. Termín výplaty, zápis do formuláře mzdy, výplatní páska. Příklad.

Příklad

Zaměstnanci Novotnému bylo oznámeno zaměstnavatelem, že se stal nadbytečným, neboť jeho místo bylo zrušeno. Se zaměstnavatelem se dohodl na skončení pracovního poměru ke dni 30.6.2024. U zaměstnavatele pracoval 3 roky. V osobní evidenci má vypočten průměr pro náhrady za I.Q.2024 ve výši 200,50 Kč/hod., pracovní dobu měl 40 hod. týdně. Náleží mu odstupné, případně v jaké výši?

Podmínka pro odstupné

Odstupné náleží v případě výpovědi z důvodu rušení zaměstnavatele nebo jeho části, přemístění zaměstnavatele nebo jeho části, stal-li se zaměstnanec nadbytečným, nesmí-li konat dosavadní práci pro pracovní úraz nebo onemocnění nemocí z povolání.

Podmínka pro výplatu odstupného (nadbytečnost) je tedy splněna.

Výše odstupného

Odstupné může být ve výši

- jednonásobku (pracovní poměr trval méně než 1 rok)

- dvojnásobku (pracovní poměr trval od 1 do 2 let)

- trojnásobku (pracovní poměr trval alespoň 2 roky)

Zaměstnanec Novotný obdrží trojnásobek jeho průměrného výdělku. Není vyloučeno odstupné ve větším rozsahu (vnitřní předpis, kolektivní smlouva, dohoda mezi zaměstnavatelem a zaměstnancem), nižší být sjednáno nemůže.

Výpočet odstupného

Odstupné se stanoví podle průměrného výdělku zaměstnance zjištěného za měsíční období v hrubé výši. Zjišťuje se k poslednímu dni trvání pracovního poměru.

Pracovní poměr skončil k 30.6., proto rozhodujícím průměrným výdělkem bude průměrný výdělek zjištěný ze I.Q.2024.

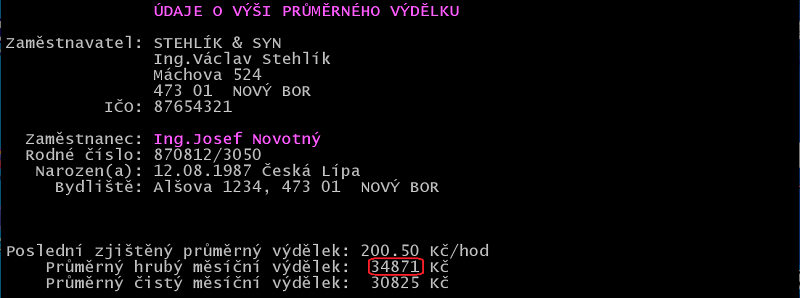

Průměr pro náhrady za I.Q.2024 (200,50) se vynásobí týdenní pracovní dobou zaměstnance (40) a průměrným počtem týdnů připadajícím na jeden měsíc v průměrném roce (4,348).

Výsledek 200,50 * 40 * 4,348 = 34.871 Kč najdete v /Ostatní /Mzdy a zaměstnanci /Archiv /Souhrnné sestavy /Jeden /Období (zadejte 1.1.2024 až 31.3.2024) /Příjmy zaměstnance /Pravděpodobný měsíční čistý výdělek, sloupec Hrubá mzda

Jinou možností (za předpokladu správného průměru pro náhrady v osobní evidenci) je v /Zaměstnanci /Tiskové sestavy /Zápočtové listy /Průměrný výdělek (příloha):

Průměrný měsíční výdělek činí 34.871 Kč, odstupné je jeho trojnásobkem, tj. 104.613 Kč.

Výplata odstupného

Odstupné je zaměstnavatel povinen vyplatit zaměstnanci v termínu pro výplatu mzdy, který nejblíže následuje po skončení pracovního poměru.

Zaměstnanci Novotnému bude odstupné vyplaceno ve mzdě za červen 2024.

Zdravotní a sociální pojištění

Odstupné, na které vznikl nárok podle právních předpisů, nepodléhá sociálnímu a zdravotnímu pojištění, ale patří do základu daně.

Na první straně formuláře mzdy zapište do oddílu "mimo základ pojistného" za dvojtečku slovo odstupné a do dalšího údaje vypočtenou částku.

Výplatní páska

Částka odstupného bude součástí podrobné výplatní pásky.