Termín splatnosti, den platby a výše zálohy na daň z příjmů. Zálohy v Účtu.

TERMÍNY SPLATNOSTI

Čtvrtletní zálohy

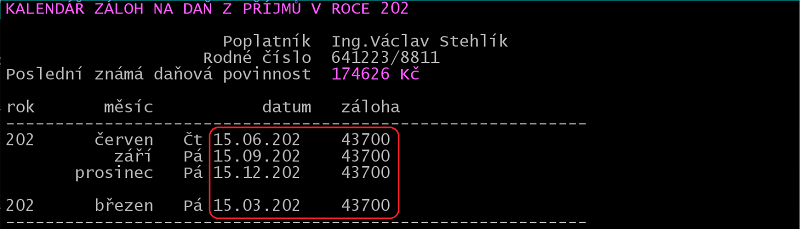

15. března, 15. června, 15. září a 15. prosince jsou termíny splatnosti čtvrtletních záloh na daň z příjmů u poplatníků, jejichž poslední známá daňová povinnost přesáhla 150 tisíc Kč. Čtvrtletní zálohy se platí ve výši 1/4 poslední známé daňové povinnosti.

Pololetní zálohy

15. června a 15. prosince jsou termíny splatnosti pololetních záloh na daň z příjmů u poplatníků, jejichž poslední známá daňová povinnost přesáhla 30 tisíc, ale nepřesáhla 150 tisíc Kč. Pololetní zálohy se platí ve výši 40 % poslední známé daňové povinnosti.

DEN PLATBY

Dnem platby je den, kdy dojde k připsání částky na příslušný účet správce daně.

SANKCE ZA POZDNÍ PLATBU

Úrok z prodlení vzniká od čtvrtého dne následujícího po dni splatnosti až do dne platby (§ 252 daňového řádu).

POSLEDNÍ DAŇOVÁ POVINNOST

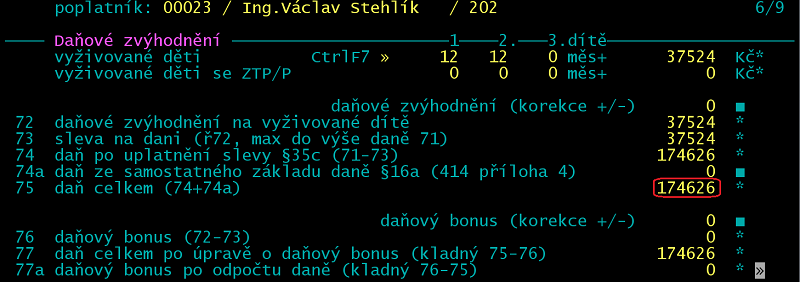

Poslední známá daňová povinnost u fyzických osob je daň po uplatnění slevy (řádek 75 daňového přiznání), případně daňový bonus (řádek 76).

ZAOKROUHLENÍ ZÁLOH

Zálohy se zaokrouhlují na celé stokoruny nahoru.

VÝPOČET ZÁLOH V ÚČTU

Při stanovení výše a periodicity záloh se vychází z poslední známé daňové povinnosti, ze které se vyloučí příjmy a výdaje podle § 10 ZDP (ostatní příjmy).

Pro výpočet záloh v Účtu (/Ostatní /Daň z příjmů /Daň z příjmů 20xx /Tisk daňového přiznání) využijte v nabídce /Kalendář záloh na daň možnosti /Sestava se zobrazením částek záloh a jejich splatností

či pomocí /Zálohy do závazků přesuňte zálohy do závazků.

ZÁLOHY JINAK

Podle ustanovení § 174 daňového řádu může správce daně v odůvodněných případech stanovit zálohy jinak. Žádost nepodléhá správnímu poplatku. Vzor.

ZÁLOHY V PŘIZNÁNÍ K DPFO

Do přiznání za rok 20xx se započítávají zálohy splatné v jeho průběhu. Došlo-li k prodlení s placením, započítají se pouze zálohy zaplacené do lhůty pro podání daňového přiznání.

Příklad: Z přiznání za rok 2022 vyplynuly čtvrtletní zálohy k 15.06.2023, 15.09.2023, 15.12.2023 a 15.03.2024 ve výši 40.000 Kč. Z přiznání za rok 2023 vyplývají čtvrtletní zálohy k 15.06.2024, 15.09.2024, 15.12.2024 a 15.03.2025 ve výši 44.500 Kč. Všechny předepsané zálohy poplatník zaplatí. V přiznání za rok 2024 se uvede (do ř85) částka 173.500 Kč, tj. součet plateb záloh z 15.03.2024 (40.000), 15.06.2024 (44.500), 15.09.2024 (44.500) a 15.12.2024 (44.500).