Seznamte se s možnostmi programu Účto, které Vám usnadní zpracování přiznání k dani z příjmů fyzických osob. Přebírání dat, kontroly údajů, tisk přiznání, zálohy, ePodání.

OBECNĚ

Přiznání k dani z příjmů fyzických osob za rok 2023 (MFin 5405 vzor 28) je součástí Účta 2024.

Lhůty pro podání

2.4.2024 ... základní lhůta pro podání přiznání za rok 2023,

2.5.2024 ... za podmínky, že nebylo podáno v základní lhůtě a

následně bude podáno elektronicky,

1.7.2024 ... za podmínky, že nebylo podáno v základní lhůtě a

následně bude podáno daňovým poradcem či advokátem.

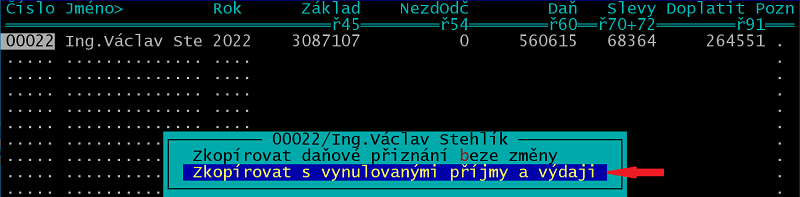

Kopírování přiznání

Máte-li vytvořené přiznání za rok 2022 využijte možnosti jej zkopírovat. V /Ostatní /Daň z příjmů /Daň z příjmů 2023 /Seznam poplatníků stiskněte ShiftF4 a volte /Zkopírovat s vynulovanými příjmy a výdaji.

Vytvoří se nový řádek - přiznání pro rok 2023. Ušetříte tak vyplňování opakujících se údajů.

Podobně je možné zkopírovat jakékoliv archivované přiznání. V /Loňské tiskopisy /Daň z příjmů /Seznam poplatníků vyberte příslušné přiznání, stiskněte ShiftF4 a volte /Zkopírovat do letošních přiznání.

ZÁKLADNÍ ČÁST PŘIZNÁNÍ

Finanční úřad

Číslo a název finanční úřadu a územního pracoviště dosaďte s použitím číselníku (klávesa F7). Při zkopírování přiznání se zrušeným územním pracovištěm FÚ je třeba opravit, resp. vybrat existující místně příslušné ÚzP.

Příjmy ze závislé činnosti

Příjmy ze závislé činnosti zadejte podle potvrzení o příjmech (tiskopis 5460 vzor 31, případně tiskopis 5460/A vzor 10). V daňovém přiznání stiskněte CtrlF7, vyberte /Zaměstnání §6 a zde doplňte:

- základ daně do sl. 31 Příjmy

- úhrn vyplacených daňových bonusů do sl. 89 Bonusy

- záloha na daň z příjmů do sl. 84 Zálohy

- srážková daň z příjmů do sl. 87 Srážky (DPP či nízké příjmy)

- srážková daň z příjmů do sl. 87a Srážky (nerezident)

Potvrzení o příjmech je povinnou přílohou daňového přiznání.

Pokud poplatníkovi bylo zaměstnavatelem provedeno roční zúčtování daní a vrácen přeplatek, pak o tento je třeba ponížit zaplacené zálohy v ř84.

Poplatník s příjmy ze závislé činnosti zdaněné srážkovou daní je může zahrnout do svého daňového přiznání a současně započíst sraženou daň na svou výslednou daňovou povinnost.

Ztráta

Při uplatňování ztráty za předchozí období v ř44 nejprve stiskněte CtrlF7, vyberte /Uplatněná ztráta ř44 a vyplňte údaje tabulky. Součet sloupce Letos se přenese do ř44. Účto upozorní na maximální hodnotu uplatňované ztráty (maximálně do výše částky uvedené v ř41). Uplatnit lze ztrátu vzniklou v letech 2018 až 2022 nebo v rámci dodatečného přiznání ztrátu vyměřenou za roky 2024, 2025. Při uplatnění ztráty bude součástí přiznání příloha Uplatněná ztráta.

Nezdanitelné částky

Hodnota darů ř46: Účto upozorní na překročení maximální výše ze základu daně (ř42). Klávesou F7 lze dosadit maximální nezdanitelnou částku daru. Úhrnná hodnota darů musí přesáhnout 2 % ze základu daně anebo činit alespoň 1.000 Kč. Jeden odběr krve se oceňuje částkou 3.000 Kč. V úhrnu lze uplatnit nejvýše 30 % ze základu daně.

Ř47 až ř51: Účto kontroluje maximální hranice odečtu, tj. 300.000 Kč u ř47 (úroky), 24.000 Kč u ř48 (penzijní připojištění), 24.000 Kč u ř49 (životní pojištění), 3.000 Kč u ř50 (odborové příspěvky), 10.000 Kč u ř51 (další vzdělávání).

Daň

Ř57 Daň podle § 16 ZDP: 15 % pro část základu daně do 48násobku průměrné mzdy, 23 % pro část základu daně přesahující 48násobek průměrné mzdy. Pro rok 2023 činí 48násobek průměrné mzdy 1.935.552 Kč.

Slevy na dani

Základní sleva na poplatníka ř64: Základní sleva činí 30.840 Kč. V případě insolvence může poplatník uplatnit 1/12 za každý započatý měsíc období, za které se podává přiznání. Za podmínky vyplněného kódu přiznání (ř04) v /Seznam poplatníků daně na příslušném řádku stiskněte ShiftF10 vyberte /Insolvenční řízení a zapište počet měsíců pro uplatnění poměrné části slevy, která po zkrácení bude uvedena v přiznání.

Sleva na manželku/manžela ř65a: Na slevu má nárok poplatník, který žije v domácnosti s manželkou, jejíž příjmy nepřesahují 68.000 Kč. Pouze při uplatnění slevy na manželku/manžela se vyplňují údaje příjmení, jméno, titul manželky/manžela a RČ v tabulce č.1 (strana 2 DPFO dole). V případě ePodání doporučujeme vyplnit ve tvaru titul.jméno_příjmení, například Mgr.Marie Stehlíková.

Sleva za umístění dítěte ř69a: Jde o slevu za umístění dítěte v zařízení péče o děti předškolního věku (včetně mateřské školky) a maximálně lze uplatnit 17.300 Kč za každé vyživované dítě žijící ve společně hospodařící domácnosti.

Daňové zvýhodnění

Jména dětí, rodná čísla a počty měsíců dosaďte do tabulky přes CtrlF7 /Děti.

Při dvou dětech uplatňovaných jako 1. a 2. dítě (a nejsou ZTP) po celý rok bude zápis

Daňové zvýhodnění za rok 2023 na 1. dítě činí 15.204 Kč, na 2. dítě 22.320 Kč, na třetí a každé další dítě 27.840 Kč. Čtvrté dítě zapište stejně jako třetí!

Pokud poplatník neuplatňuje daňové zvýhodnění, musí být sloupce 3 až 8 vytečkovány. Případné nuly smažte pomocí Ctrly.

Uplatňuje-li poplatník daňové zvýhodnění a druhý z manželů pracuje, nezapomeňte přiložit Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění.

Bonus

Účto hlídá hranici pro přiznání bonusu (ř76), tj. 6násobek minimální mzdy (103.800 Kč - počítají se pouze příjmy dle § 6 a § 7, nezahrnují se příjmy od daně osvobozené, vyjmuté ze zdanění či podléhající srážkové dani s výjimkou postupu dle § 36/7,8 ZDP).

Sražené zálohy

Řádky 84 a 87 (případně 87a) vyplňte v přiznání přes CtrlF7 /Zaměstnání §6.

Přílohy DAP

Účto kontroluje vyplněné řádky 31, 44, 46 až 49, 51, 62a, 69a, 72 v návaznosti na přílohy.

Údaje o zástupci

Údaje o zástupci se uvádí pouze v případech, kdy je daňové přiznání zpracováno a podáváno zástupcem za daňový subjekt, například daňovým poradcem.

Pokud máte údaje o zástupci vyplněny v /Ostatní /Parametry /Tiskopisy MFin /Zástupce, pak je převezměte do daňového přiznání klávesami CtrlF4.

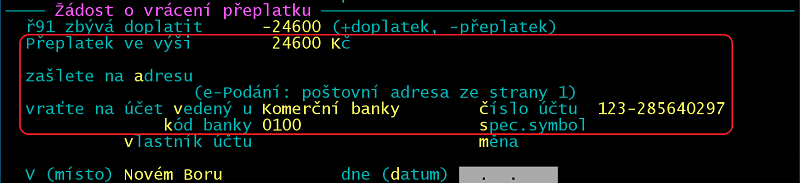

Žádost o vrácení přeplatku

Vyjde-li Vám v řádku 91 přeplatek, využijte žádosti o vrácení na poslední stránce formuláře. Údaje přebírejte klávesami CtrlF4. Vlastník účtu a měna se u tuzemských účtů nevyplňují.

PŘÍLOHA č.1 PODNIKÁNÍ

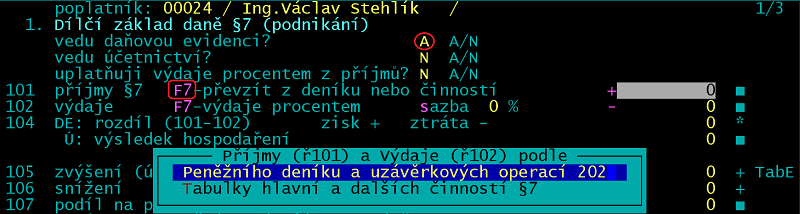

Co lze do převzít do přílohy č.1

1) Příjmy a výdaje ř101, ř102 pomocí klávesy F7 buď podle /Peněžního deníku a uzávěrkových operací nebo podle /Tabulky hlavní a dalších činností §7.

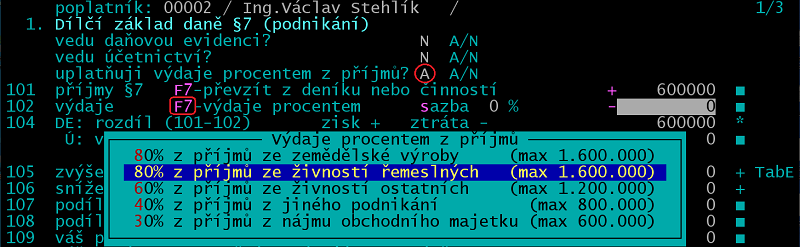

2) Výdaje procentem do ř102 pomocí klávesy F7. Podmínkou je "uplatňuji výdaje procentem z příjmů" A a vyplněné příjmy v ř101.

3) Uzávěrkové operace ř105, ř106 klávesami CtrlF7 /Převzít uzávěrkové operace. Podmínkou je, že jsou uvedeny v /Přehledy /Účetní výkazy /Uzávěrkové operace /Editace s aktualizací odpisů a ve sloupci DoDeníku mají údaj N.

4) Název činnosti do tabulky B převezměte z číselníku (klávesa F7), kde pro hledání podle textu využijte ShiftF1.

5) Výdaje procentem do tabulky B Další činnosti. Tabulka se vyvolá pomocí CtrlF7. Po dosazení sazby a příjmů se doplní výdaje.

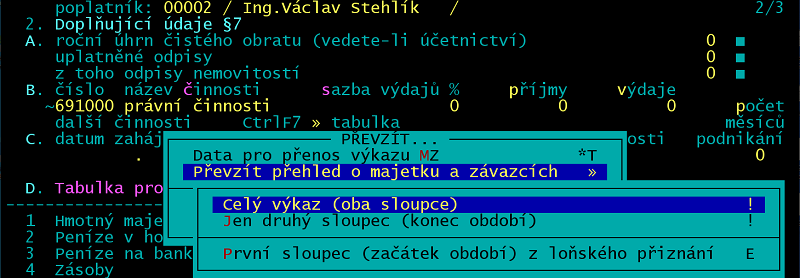

6) Tabulka D pomocí klávesy F7 /Převzít přehled o majetku a závazcích. Podmínkou je, že výkaz o majetku a závazcích byl vytvořen (/Přehledy /Účetní výkazy /Výkaz o majetku a závazcích). Účto umožňuje převzít první sloupec výkazu z druhého sloupce loňského přiznání (/První sloupec (začátek období) z loňského přiznání.

Do údaje Mzdy doplňte součet hrubých mezd, který zjistíte například v /Ostatní /Mzdy a zaměstnanci /Archiv /Tiskové sestavy /Období (01.01.2023 až 31.12.2023) /Mzdové náklady /Roční součty. Tabulku D nevyplňují poplatníci uplatňující výdaje paušálem.

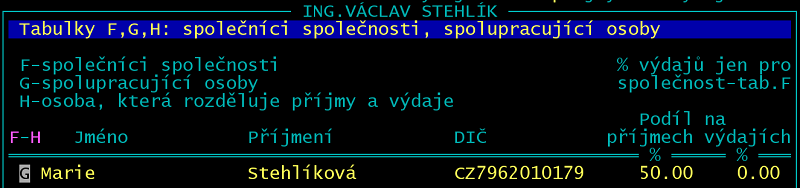

Sdružení, spolupracující osoby

Údaje o společnících společnosti (tabulka F), o spolupracující osobě (tabulka G) a o osobě, která rozděluje příjmy a výdaje (tabulka H) vyplňte přes CtrlF7 /Spolupracující osoby.

Osoba, která rozděluje příjmy na spolupracující osobu vyplňuje řádky 107 a 108. Spolupracující osoba vyplní řádky 109 a 110.

PŘÍLOHA č.2 NÁJEM A OSTATNÍ PŘÍJMY

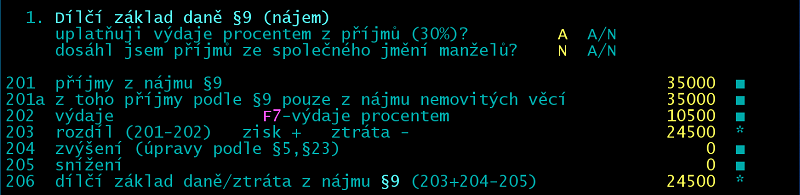

Příjmy z nájmu

Výdaje procentem (30%, ř202) spočítá Účto po stisku F7. Podmínkou je "uplatňuji výdaje procentem z příjmů" A a vyplněné příjmy v ř201. Ř201a lze naplnit podle ř201 pomocí CtrlF4.

Ostatní příjmy

Ostatní příjmy ř207 až ř209 naplňte pomocí CtrlF7 /Ostatní příjmy. Pokud je příjem z prodeje nemovitosti (typ B) nebo jde o bezúplatný příjem nemovitosti (kód n), nezapomeňte vyplnit číslo rozhodnutí katastrálního úřadu.

DALŠÍ PŘÍLOHY

Příloha č.3 Příjmy ze zahraničí

Vyplňte v případě, že máte příjmy ze zahraničí a uplatňujete metodu vynětí s výhradou progrese nebo metodu zápočtu daně zaplacené v zahraničí.

Příloha pro poplatníky uplatňující odčitatelnou položku

Použijte v případě, že uplatňujete ztrátu z minulých let v ř44. Vyplňte ji ve volbě /Daň z příjmů 2023 /Uplatněná ztráta ř44 nebo ji můžete vyvolat při vyplňování daňového přiznání po stisku kláves CtrlF7 /Uplatněná ztráta ř44.

Seznam pro poplatníky uplatňující vyloučení z dvojího zdanění

Použijte v případě, že uplatňujete nárok na vyloučení dvojího zdanění podle § 38f/10. Vyplňte v pdf formuláři.

Příloha č.4 Daň ze samostatného základu daně

Použijte v případě, že máte příjmy ze zahraničí, např. výhra v loterii, cena ze sportovní soutěže ap. Vyplňte v pdf formuláři.

POKYNY K VYPLNĚNÍ

Pokyny k vyplnění daňového přiznání včetně příloh č.1 až č.4 jsou v /Ostatní /Daň z příjmů /Daň z příjmů 2023 /PDF pokyny.

TISK

V Účtu najdete kromě /Stručného přiznání a /Zkráceného opisu (výpis pouze vyplněných údajů) i /Kompletní přiznání DOS a /PDF tiskopis.

DPFO EMAILEM

Kompletní přiznání včetně příloh č.1, 2, 3 i tabulkou uplatněných ztrát jako soubor ve formátu pdf vhodný k odeslání emailem najdete v /Tisk daňového přiznání /PDF tiskopis /Přiznání+přílohy.

DOPLATEK/PŘEPLATEK, ZÁLOHY

V /Tisk daňového přiznání využijte možnosti převést /Doplatek do závazků či /Přeplatek do pohledávek. Přesáhne-li daňová povinnost částku 30.000 Kč, využijte v /Kalendáři záloh na daň přehledné sestavy (/Sestava) či převeďte zálohy do závazků (/Zálohy do závazků).

POROVNAT DVĚ PŘIZNÁNÍ

V /Daň z příjmů /Daň z příjmů 2023 /Seznam poplatníků daně umístěte kurzor na aktuální přiznání. Stiskněte ShiftF6, zvolte /Porovnat dvě přiznání a ke stávajícímu vyberte druhé (/Z letošních ... či /Z loňských daňových přiznání). Hodí se např. pro porovnání přiznání za rok 2022 a 2023. Uvidíte nejen odlišnosti v číselných údajích, ale i vyplněné/nevyplněné řádky.

EPODÁNÍ

Číselníky pro ePodání

V některých údajích vyžaduje elektronické podání přesnější vyplnění (většinou kód z předepsaného číselníku) než na papírových tiskopisech, kde stačí zadat text. Týká se finančního úřadu, typu daňového subjektu, obce, státu, hlavní činnosti. údaje určené pouze pro ePodání jsou označeny ~ (vlnovkou) a jejich hodnoty se dají vyhledat a vyplnit pomocí klávesy F7 - číselník.

Má-li daňový subjekt zpřístupněnu datovou schránku, která mu byla zřízena ze zákona, je povinen formulářové podání (např. přiznání k DPFO) učinit pouze elektronicky.

ePodání přes Moje daně

V /Ostatní /Daň z příjmů /Daň z příjmů 2023 /Tisk daňového přiznání po výběru /e-Podání DPFDP6 se objeví hláška "Přiznání k dani z příjmů - soubor pro e-Podání: C:\UCTO2024\{MAIL}\DPFDP6.XML".

Potvrďte ji klávesou Enter a pokračujte /e-Podání na internetu /Načíst soubor automaticky.

Spustí se portál Moje daně a soubor se načte. Objeví se Informace o souboru s datovou zprávou, případně protokol chyb s kritickými chybami.

Podání zkontrolujte (/Protokol chyb), opravte (/Úprava ve formuláři, /Elektronický formulář) a odešlete (/Odeslat).

ePodání datovou schránkou

Pokud xml soubor načtený a zkontrolovaný na portále Moje daně neobsahuje chyby, můžete jej odeslat datovou schránkou přímo z Účta.

Po /e-Podání DPFDP6 a vyberte /Datová schránka. V /Odesílatel doplňte/zkontrolujte uživatelské jméno a heslo datové schránky odesílatele. V /Příjemce, Zpráva zkontrolujte údaje o příjemci. Dále /Odeslat přes Datovou schránku a /Odeslat.

ePřílohy

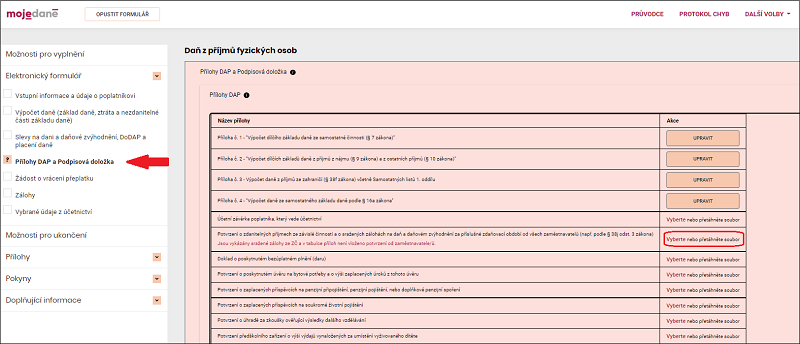

Potřebujete k přiznání přidat naskenované přílohy (potvrzení o zdanitelných příjmech, potvrzení o příspěvcích na životní pojištění atd.)?

Na portále Moje daně po načtení přiznání v /Úprava ve formuláři /Elektronický formulář /Přílohy DAP a Podpisová doložka u příslušné přílohy zvolte /Vyberte a přílohu (obvykle jako pdf soubor) vyhledejte na disku či ji sem přetáhněte. Pro nahrání klikněte na /Vložit přílohu.

Pokud soubor uložíte pomocí /Další volby /Stáhnout soubor pro odeslání prostřednictvím datové schránky, bude obsahovat i tyto ePřílohy.

ZKRÁCENÉ PŘIZNÁNÍ PRO ZAMĚSTNANCE

Poplatníci mající příjmy pouze ze závislé činnosti mohou (ale nemusí) použít zkrácené dvoustránkové přiznání MFin 5405/D vzor 5. Tiskopis získáte přes nabídku /e-Podání DPFZC1 /e-Podání na internetu /Načíst soubor automaticky, kdy se spustí portál Moje daně a zkrácení přiznání pro zaměstnance lze vytisknout přes /Úplný opis k tisku /Vyplněný formulář - bez barevného pozadí nebo /Další volby /Stáhnout opis v PDF - bez barevného pozadí.