Podmínky pro provedení ročního zúčtování záloh. Postup v Účtu.

Příklad.

PODMÍNKY

Dokdy se žádá

Poplatník, který ve zdaňovacím období pobíral mzdu pouze od jednoho nebo od více plátců daně postupně a podepsal u těchto plátců prohlášení k dani, může požádat písemně o provedení ročního zúčtování záloh a daňového zvýhodnění posledního z plátců, a to nejpozději do 15. února po uplynutí zdaňovacího období. Za rok 2023 je posledním dnem lhůty čtvrtek 15.2.2024.

Tiskopis žádosti

Formulář Žádosti o roční zúčtování záloh a daňového zvýhodnění za zdaňovací období 2023 najdete v Účtu v /Ostatní /Mzdy a zaměstnanci /Zaměstnanci /Tiskově sestavy /Prohlášení k dani /Žádost o roční zúčtování záloh.

Dokdy se provádí

Výpočet daně a roční zúčtování záloh a daňového zvýhodnění provede plátce daně nejpozději do 31. března.

Dokdy se vrací přeplatek

Poplatníkovi vrátí plátce daně přeplatek nejpozději při zúčtování mzdy za březen, činí-li tento rozdíl více než 50 Kč. O vrácený přeplatek sníží plátce daně nejbližší odvody záloh správci daně. Případný nedoplatek z ročního zúčtování záloh se poplatníkovi nesráží.

Výše příjmu

Poplatník uplatňující daňové zvýhodnění na děti, jehož roční příjem nedosáhne 6ti násobku minimální mzdy (103.800 Kč), neztrácí nárok na vyplacené měsíční daňové bonusy v měsících, kdy u něj zdanitelný příjem dosáhl alespoň poloviny měsíční mzdy (8.650 Kč).

Tiskopis vyúčtování

Roční zúčtování se provádí na tiskopisu Výpočet daně a daňového zvýhodnění MFin 5460/1. Pro rok 2023 se použije vzor 28.

ROČNÍ ZÚČTOVÁNÍ V ÚČTU 2024

Kde najít

Sestavu najdete ve mzdách v /Archiv /Souhrnné sestavy /Období (zadejte 1.1.2023 až 31.12.2023) /Roční zúčtování záloh.

Převzetí daňového zvýhodnění

V /Daňové zvýhodnění na děti /Daňové zvýhodnění ve mzdách 01-12 zkontrolujte uplatnění slev na děti v jednotlivých měsících roku 2023. Je-li vše v pořádku volte /Součet z mezd do ročního zúčtování a na otázku "Převzít součet daňového zvýhodnění z mezd do ročního zúčtování?" odpovězte A.

Daňové zvýhodnění ručně

Uplatňuje-li poplatník daňové zvýhodnění na děti v průběhu roku nějakým nestandardním způsobem (změny v průběhu roku, rozdělení mezi manžele), využijte v /Podklady pro zúčtování /Formulář kalkulačky, kterou vyvoláte klávesami AltF5. V kalkulačce "/Vyživované děti neuplatňuje druhý z manželů" doplňte počty dětí v jednotlivých měsících, v kalkulačce "/Vyživované děti uplatňuje i druhý z manželů" vyplňte počty děťoměsíců na první, druhé či třetí a další dítě. Výsledek z kalkulaček převezměte do podkladů pomocí kláves CtrlF4.

Nejčastější hodnoty daňového zvýhodnění:

první dítě měsíčně ... 1.267 Kč, celý rok ... 15.204 Kč druhé díte měsíčně ... 1.860 Kč, celý rok ... 22.320 Kč třetí dítě měsíčně ... 2.320 Kč, celý rok ... 27.840 Kč dvě děti měsíčně ... 3.127 Kč, celý rok ... 37.524 Kč tři děti měsíčně ... 5.447 Kč, celý rok ... 65.364 Kč

Vyplnění dalších podkladů

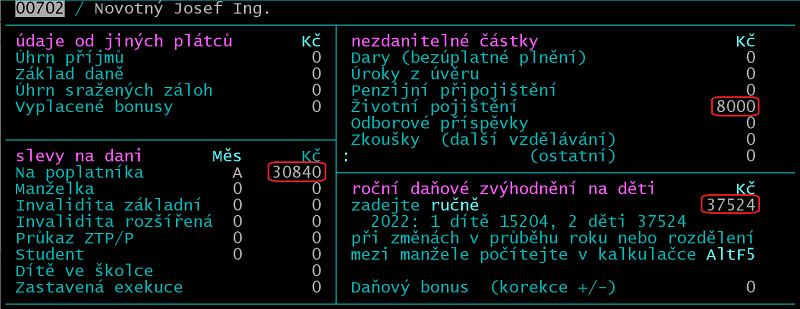

V /Podkladech pro zúčtování /Formulář dále doplňte údaje od jiných plátců (měl-li zaměstnanec v průběhu roku více navazujících zaměstnavatelů), nezdanitelné částky a slevy na dani.

Výsledek ročního zúčtování

Dále volte /Tisk zúčtování /Tisk s rámečky. Neuplatňuje-li zaměstnanec daňové zvýhodnění na děti, končí výpočet řádkem 22. Vyjde-li na řádku 22 nebo 30 kladná částka jde o doplatek ze zúčtování, který se vrací zaměstnanci.

Jak vrátit přeplatek - ruční pořízení

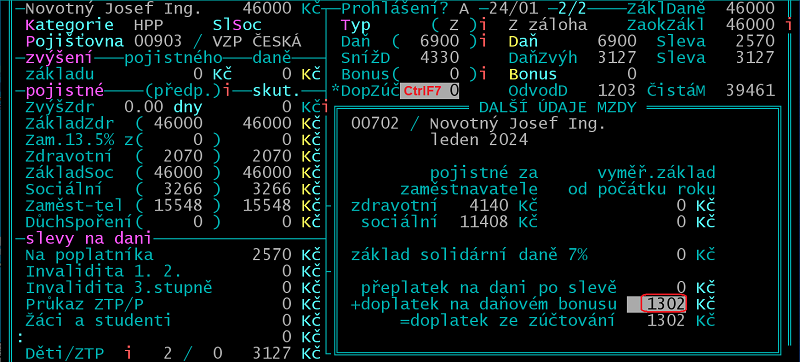

Přeplatek ze zúčtování vraťte zaměstnanci prostřednictvím formuláře mzdy. Na údaji DopZúč stiskněte CtrlF7 a doplňte Přeplatek na dani po slevě (ř31a vyúčtování), případně Doplatek na daňovém bonusu (ř31b vyúčtování) podle příkladů.

Jak vrátit přeplatek - automatické dosazení

Máte-li velkou skupinu zaměstnanců, kterým provádíte roční zúčtování a vypočtené přeplatky chcete dosadit do připravených mezd, potom v /Archiv /Souhrnné sestavy /Roční zúčtování mezd vyberte /Doplatek ve mzdách /Doplatek do mezd a na otázku "Dosadit přeplatek na dani a doplatek na bonusu do měsíčních mezd?" odpovězte "A".

PŘÍKLAD

Zadání

Zaměstnanec měl rok 2023 hrubé příjmy 327.512 Kč a byly mu vyplaceny bonusy ve výši 19.137 Kč, neboť uplatňoval daňové zvýhodnění na 2 děti. Zaměstnavatele požádal o roční zúčtování záloh, přičemž doložil potvrzení o zaplacených příspěvcích na životní pojištění ve výši 8.000 Kč a potvrzení od manželky, že neuplatňuje daňové zvýhodnění na děti. Mzdy za 1-12/2023 jsou uloženy v archivu mezd.

Podklady

V /Souhrnné sestavy /Jeden /Období (01.01.2023 až 31.12.2023) /Roční zúčtování záloh /Podklady pro zúčtování /Formulář zkontrolujte sleva "Na poplatníka", doplňte částku v údaji Životní pojištění) a roční daňové zvýhodnění na děti.

Výpočet daně

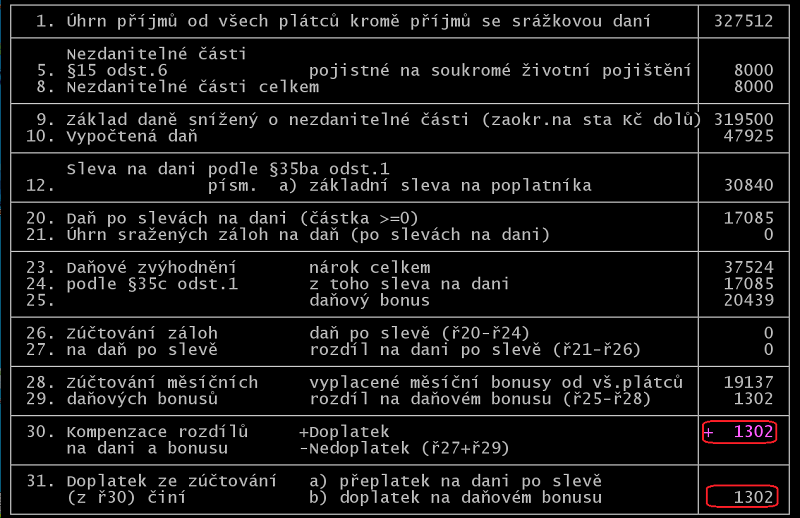

Volte /Tisk zúčtování /Tisk s rámečky

Doplatek do mzdy

Ve formuláři mzdy na údaji DopZúč stiskněte CtrlF7 (nebo kdekoliv ve formuláři CtrlF7 /Další údaje) a doplňte doplatek na daňovém bonusu.

přeplatek na dani po slevě 0 Kč

+doplatek na daňovém bonusu 1302 Kč

=doplatek ze zúčtování 1302 Kč

Nebo využijte automatického dosazení přeplatku do připravených mezd (/Archiv /Souhrnné sestavy /Roční zúčtování mezd vyberte /Doplatek ve mzdách /Doplatek do mezd a na otázku "Dosadit přeplatek na dani a doplatek na bonusu do měsíčních mezd?" odpovězte "A").

Kombinace přeplatků

Z ročního vyúčtování vyplynul doplatek ze zúčtování ve výši 1000 Kč, který se skládá z přeplatku na dani po slevě 100 Kč a doplatku na daňovém bonusu 900 Kč. Do formuláře mzdy na údaji DopZúč po stisku CtrlF7 doplňte Přeplatek na dani po slevě 100 Kč a Doplatek na daňovém bonusu 900 Kč.

přeplatek na dani po slevě 100 Kč

+doplatek na daňovém bonusu 900 Kč

=doplatek ze zúčtování 1000 Kč

Z ročního vyúčtování vyplynul doplatek ze zúčtování ve výši 200 Kč, který se skládá z přeplatku na dani po slevě 1000 Kč a nedoplatku na daňovém bonusu 800 Kč. Do formuláře mzdy na údaji DopZúč po stisku CtrlF7 doplňte Přeplatek na dani po slevě 1000 Kč a Doplatek na daňovém bonusu -800 Kč.

přeplatek na dani po slevě 1000 Kč

+doplatek na daňovém bonusu -800 Kč

=doplatek ze zúčtování 200 Kč

Vratka u ukončeného poměru

Zaměstnanec, který ukončil pracovní poměr k 31.12.2023, požádal o roční zúčtování záloh. Přeplatek zadejte do formuláře mzdy (například za 01/2024) dle předchozích příkladů, přičemž hlášku "zaměstnanec již ukončil dne 31.12.2023 pracovní poměr" potvrďte klávesou Enter a v pořizování mzdy pokračujte po stisku klávesy ŠipkaDoprava.