Dopad změny snížené sazby DPH. Přijatá záloha v roce 2023, zdanitelné plnění v roce 2024. Postup v Účtu z hlediska dodavatele.

LEGISLATIVA

Změna sazeb

K 1.1.2024 došlo ke změně sazeb daně. Snížená sazba se snižuje z 15 % na 12 %, druhá snížená 10 % se ruší.

Povinnost přiznat daň

Daň na výstupu je plátce povinen přiznat ke dni uskutečnění zdanitelného plnění. Je-li před uskutečněním plnění přijata úplata (záloha na plnění), vzniká povinnost přiznat daň z přijaté částky ke dni přijetí úplaty. Neplatí pro režim přenesení daně.

Záloha 2023, plnění 2024

Jak řešit případy se sníženou sazbou daně, kdy plátce přijal zálohu v roce 2023 a zdanitelné plnění bylo uskutečněno v roce 2024?

V roce 2023 plátce z přijaté zálohy odvede daň ve výši 15 %, v roce 2024 po uskutečnění zdanitelného plnění odvede daň z doplatku ve výši 12 %.

POSTUP V ÚČTU

Příklad

Plátce-dodavatel v roce 2023 přijal zálohu ve výši 115.000 Kč. V roce 2024 uskutečnil zdanitelné plnění a provedl vyúčtování takto: celková cena činila 140.000 Kč bez DPH, zaplacená záloha 115.000 Kč včetně DPH (100.000 Kč bez daně).

DPH u zálohy

V souladu se zákonem o DPH platným v roce 2023 odvede plátce z přijaté částky (zálohy) daň v sazbě 15 %. Zápis v deníku:

------------------------------DatumDPH---Sazba---BezDaně-----Daň- Datum 27.12.23 27.12.23 21% . . Doklad f/2023098,b/12 Typ 15% 100000.00 15000.00 Text záloha sazba 15 % Pozn . 10% . . Druh PZ / P09 prodej zboží 0% . 115000.00 Firma 00301 / Digipan ČESKÁ LÍPA ----------Částka 115000.00 Výkon / ..... Platba B/+Banka

DPH u doplatku

Doplatek vyplývající z vyúčtování (celková cena bez daně minus zaplacená záloha bez daně podléhá) sazbě 12 %. Zápis v deníku:

------------------------------DatumDPH---Sazba---BezDaně-----Daň- Datum 03.01.24 02.01.24 21% . . Doklad f/2024001,b/1 Typ 12% 40000.00 4800.00 Text doplatek sazba 12 % Pozn . . . Druh PZ / P09 prodej zboží 0% . 44800.00 Firma 00301 / Digipan ČESKÁ LÍPA ----------Částka 44800.00 Výkon / ..... Platba B/+Banka

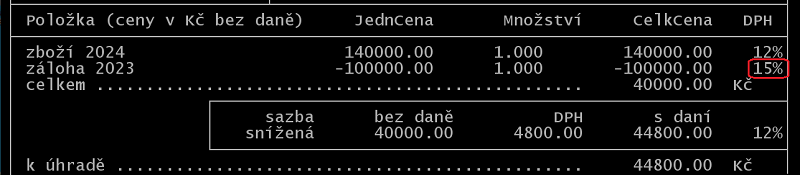

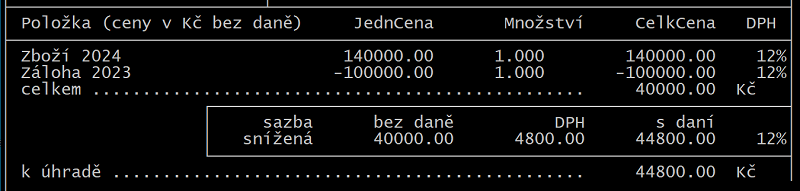

Vyúčtovací faktura

Zaplacenou zálohu, v ceně bez daně, uveďte do položek se záporným znaménkem. Sazby 12 % u zálohy si nevšímejte.

Pro úplnou srozumitelnost můžete u faktury s rámečky editací (klávesy F5 a INS) v řádku se zálohou přepsat DPH z 12 na 15%.