Sazby výdajů procentem z příjmů. Podmínky použití, pokyn GFŘ, příklady. Řemeslné živnosti, profesionální sportovec, finanční poradce.

OBECNĚ K VÝDAJŮM PROCENTEM

Výdaje procentem z příjmů ze samostatné činnosti (§ 7/7) a z příjmů z nájmu (§ 9/4) zákona o daních z příjmů.

Druh výdaje Výše procent ----------------------------------------------------------------- z příjmů ze zemědělské výroby, lesního a vodního hospodářství (§ 7/1/a) 80 % ----------------------------------------------------------------- z příjmů ze živností řemeslných (§ 7/1/b) 80 % ----------------------------------------------------------------- z příjmů ze živností ostatních (§ 7/1/b) 60 % ----------------------------------------------------------------- z příjmů z jiného podnikání, ke kterému je potřeba podnikatelské oprávnění (§ 7/1/c) 40 % ----------------------------------------------------------------- z příjmů z užití práv z průmyslového nebo jiného duševního vlastnictví, autorských práv (§ 7/2/a) 40 % ----------------------------------------------------------------- z příjmů z výkonu nezávislého povolání (§ 7/2/c) 40 % ----------------------------------------------------------------- z příjmů z nájmu majetku zařazeného v obchodním majetku (§ 7/2/b) 30 % ----------------------------------------------------------------- z příjmů z nájmu (§ 9) 30 % ----------------------------------------------------------------- z ostatních (příležitostných) příjmů (§ 10/1/a) jen ze zemědělské činnosti nepodnikatele 80 % -----------------------------------------------------------------

PODMÍNKY POUŽITÍ PAUŠÁLU

1) 80% paušální výdaj lze uplatnit nejvýše do částky 1.600.000 Kč (odpovídá příjmům 2.000.000 Kč). 2) 60% paušální výdaj lze uplatnit nejvýše do částky 1.200.000 Kč (odpovídá příjmům 2.000.000 Kč). 3) 40% paušální výdaj lze uplatnit nejvýše do částky 800.000 Kč (odpovídá příjmům 2.000.000 Kč). 4) 30% paušální výdaj lze uplatnit nejvýše do částky 600.000 Kč (odpovídá příjmům 2.000.000 Kč).

POKYN GFŘ-D59 K § 7/7

- Pokud poplatník uplatní daňové výdaje procentem z příjmů, uplatní takto výdaje ze všech druhů příjmů.

- Daňové výdaje procentem z příjmů může uplatnit i poplatník vedoucí účetnictví. Vychází se z evidence příjmů včetně přijatých záloh (nikoliv pohledávek).

- Daňové výdaje procentem z příjmů může uplatnit i poplatník, který je plátcem daně z přidané hodnoty.

- Má-li poplatník v jednom zdaňovacím období různé druhy příjmů podle § 7 zákona, u kterých uplatňuje daňové výdaje rozdílným procentem podle druhu příjmů, musí vést přesnou evidenci jednotlivých druhů příjmů tak, aby mohl uplatnit daňové výdaje procentem z příjmů v příslušné výši.

- Příjmy z činnosti poplatníka, kterou poplatník vykonává bez podnikatelského oprávnění, přestože k této činnosti podnikatelské oprávnění potřeba je, jsou podřazeny pod § 7/1/c zákona, tj. pod příjmy z jiného podnikání neuvedeného v § 7/1/a,b zákona. Poplatník může v souladu s § 7/7 zákona uplatnit k těmto příjmům výdaje ve výši 40 % z těchto příjmů, maximálně ve výši stanovené zákonem.

PŘÍKLAD 1: PŘÍJMY NAD 2 MIL. KČ

Zadání

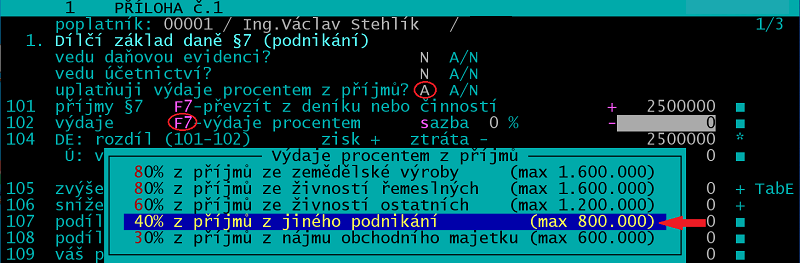

Poplatník má příjmy z jiného podnikání (výkon advokátní činnosti) ve výši 2.500.000 Kč. Jako paušální výdaj může uplatnit 40% z příjmů, maximálně 40% ze 2.000.000 Kč, tj. 800.000 Kč.

Řešení v Účtu

V příloze č.1 daňového přiznání uveďte: "uplatňuji výdaje procentem z příjmů?" "A" ř101 zapište či převezměte příjmy z deníku (klávesa F7) ř102 klávesou F7 vyvolejte tabulku Výdaje procentem z příjmů" a zde vyberte příslušné procentní výdaje. Program výdaje vypočítá a přihlédne i k maximální částce.

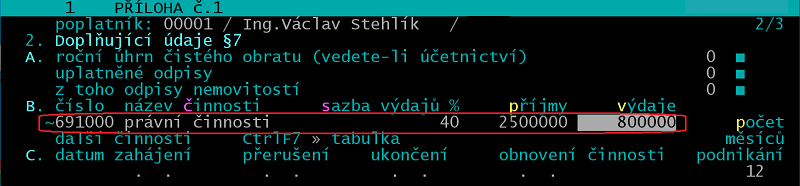

Nezapomeňte na tabulku B, kde vyplňte druh činnosti (F7-číselník), sazbu výdajů, příjmy a výdaje.

PŘÍKLAD 2: VÍCE PŘÍJMŮ S RŮZNÝMI PAUŠÁLY

Zadání

Poplatník má příjmy z řemeslné živnosti 2.000.000 Kč a příjmy z neřemeslné živnosti také 2.000.000 Kč. Jako výdaje může uplatnit 80% z řemeslné živnosti (max. 1.600.000 Kč) a 60% z neřemeslné živnosti (max. 1.200.000 Kč), celkem 2.800.000 Kč.

Řešení v Účtu

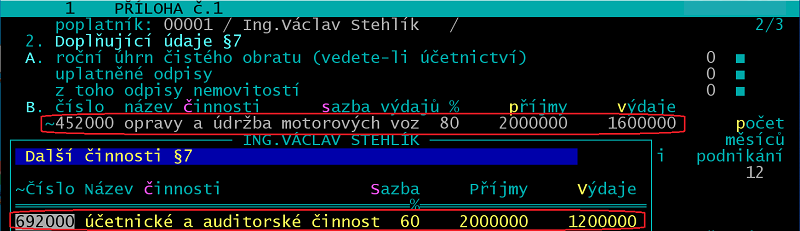

Začněte tabulkou B, kde vyplňte čísla a názvy hlavní a další činnosti, sazby, příjmy a výdaje. Tabulku dalších činností vyvolejte pomocí CtrlF7 /Další činnosti §7.

Vraťte se k řádku 101, kde stiskněte F7 a vyberte Příjmy a výdaje podle /Tabulky hlavní a dalších činností. Program dosadí do ř101 a 102 součty částek z tabulky B.

PŘÍKLAD 3: VÍCE PŘÍJMŮ SE STEJNÝMI PAUŠÁLY

Zadání

Poplatník má příjmy ze zemědělské výroby 2.000.000 Kč a příjmy z řemeslné živnosti 2.000.000 Kč.

Řešení

Jako výdaje může uplatnit 80% z 4.000.000 Kč, maximálně 1.600.000 Kč.

ŘEMESLNÉ ŽIVNOSTI

Co patří do řemeslných živností najdete v příloze č.1 živnostenského zákona. Obsahové náplně řemeslných živností jsou popsány v příloze č.1 nařízení vlády č.278/2008 Sb. ve znění pozdějších předpisů.

PROFESIONÁLNÍ SPORTOVEC, PROFESIONÁLNÍ ROZHODČÍ

Činnost je vykonávaná na základě živnostenského oprávnění

Lze uplatnit paušální výdaje ve výši 60 % z příjmů, maximálně 1.200.000 Kč.

Činnost je vykonávaná jako nezávislé povolání

Lze uplatnit paušální výdaje ve výši 40 % z příjmů, maximálně 800.000 Kč.

FINANČNÍ PORADCE

Zprostředkování pojištění, zprostředkování investic, zprostředkování doplňkového penzijního spoření, zprostředkování spotřebitelského úvěru

Lze uplatnit paušální výdaje ve výši 40 % z příjmů, maximálně 800.000 Kč.

Zprostředkování stavebního spoření

Lze uplatnit paušální výdaje ve výši 60 % z příjmů, maximálně 1.200.000 Kč.

S tím souvisí: Paušální výdaje finančních poradců