Postup při pořízení, evidenci a vyřazení drobného majetku. DPH při zrušení registrace.

LEGISLATIVA

Drobný hmotný majetek

Jedná se o hmotné movité věci, jejichž doba použitelnosti je delší než jeden rok a pořizovací cena nedosahuje 80.000 Kč.

Evidence drobného majetku

Vede-li poplatník daňovou evidenci, musí evidovat majetek. Zákon nestanoví jakým způsobem. Poplatník dokládá, že se jedná o zdanitelný výdaj. Evidence je tedy nezbytná pro prokázání daňového výdaje. Takovouto evidencí může být např. založení dokladu o nákupu předmětné věci.

Inventarizace drobného majetku

Zákon nestanoví povinnost inventarizace drobného majetku.

DROBNÝ MAJETEK V ÚČTU

Pořízení drobného majetku

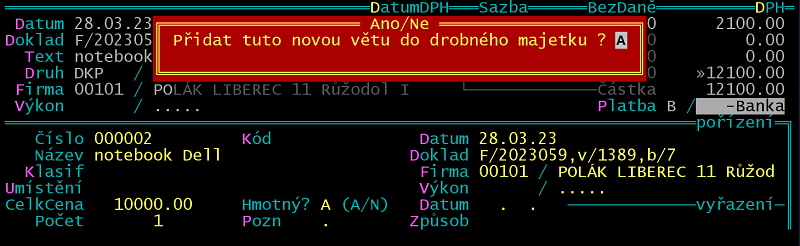

Příklad: Pan Stehlík, plátce DPH, zakoupil pro potřeby svého podnikání notebook za 12.100 Kč včetně DPH.

Větu o nákupu zapište do peněžního deníku (či závazků a pohledávek).

Využijte druhu DKP, který zajistí, že po dokončení věty program nabídne přenos údajů do evidence drobného majetku.

Postup je možný i opačným způsobem. Do /Inventář /Drobný majetek /Formulář, F2 pořiďte větu a program nabídne přenos do financí.

Vyřazení drobného majetku

V /Inventář /Drobný majetek /Vyřazení (nebo /Formulář) doplňte datum a způsob vyřazení.

DPH

Zrušení registrace

Při zrušení registrace je plátce povinen snížit uplatněný nárok na odpočet u majetku, který je ke dni registrace jeho obchodním majetkem.

Částka snížení nároku na odpočet daně u drobného majetku v používání, u kterého byl uplatněn odpočet daně alespoň ve výši 2.100 Kč, pořízeného v období 11 měsíců před zrušením registrace a měsíci zrušení registrace, se vypočte jako součin 1/12 uplatněného nároku na odpočet a počtu měsíců, za který tento majetek nebyl obchodním majetkem (§ 79a/3 ZDPH).

Příklad: Notebook pořízený v 28.03.2023, uplatněn odpočet DPH 2.100 Kč. K 10.12.2023 bude zrušena registrace plátce DPH. Období 11+1 měsíců odpovídá období 1.1. až 31.12.2023. Částka snížení nároku na odpočet daně = 1/12 * 2.100 * 2 (celé měsíce, kdy notebook nebyl obchodním majetkem, tj. leden až únor 2023) = 350 Kč. Uvede se do ř45 přiznání k DPH za 12/2023 (nebo IV.Q.2023) s minusovým znaménkem.

U drobného majetku, který nebyl vydán do spotřeby, se bude postupovat jako u zásob, snížení odpočtu bude provedeno ve výši původně uplatněného odpočtu daně.