Odměny členů orgánů právnických osob z hlediska daně z příjmů, sociálního a zdravotního pojištění. Postup v Účtu.

OBECNĚ

Odměny členů orgánů právnických osob podléhají zálohové nebo srážkové dani z příjmů a odvodům zdravotního pojištění. Odvodům sociálního pojištění podléhají v případě dosažení či překročení rozhodné částky.

Postup se vztahuje na odměny:

- jednatelů

- členů představenstva

- členů dozorčí rady

- členů výboru SVJ

- členů správní rady nadace

DAŇ Z PŘÍJMŮ

a) poplatník podepíše prohlášení

Odměna člena orgánu právnické osoby podléhá dani z příjmů ze závislé činnosti dle § 6/1/c ZDP. Sazba daně činí:

- 15 % pro část základu daně do 4násobku průměrné mzdy

- 23 % pro část základu daně přesahující 4násobek průměrné mzdy

b) poplatník nepodepíše prohlášení

Odměna nepřesahující částku 4.000 Kč/měs. (částka rozhodná pro účast zaměstnanců na nemocenském pojištění, platí od 1.1.2023) podléhá srážkové dani, odměna nad 4.000 Kč podléhá zálohové dani.

SOCIÁLNÍ POJIŠTĚNÍ

Odměna podléhá nemocenskému a důchodovému pojištění. Podmínkou je odměna alespoň ve výši rozhodného příjmu (v roce 2023 4.000 Kč za měsíc). Pro odměnu platí maximální vyměřovací základ.

ZDRAVOTNÍ POJIŠTĚNÍ

Odměna členů orgánů právnických osob vždy podléhá odvodu pojistného na zdravotní pojištění. Maximální vyměřovací základ byl zrušen.

ÚČTO

Kategorie

Pro odměny členů orgánů právnické osoby použijte (založte) kategorii CSO, pro jednatele J. V /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců do /Číselník kategorií zadejte řádek takto:

Kat Název Zdr Soc OSSZ Nem St Daň PlatíOd ---------------------------------------------------------------- CSO člen orgánu právn. osoby % % Q P N J jednatel % % S P N

U údaje Zdr může být místo % uvedeno M, je-li odměna jediným příjmem. Zdravotní pojištění bude v tomto případě počítáno vždy alespoň z minimálního vyměřovacího základu, tj. minimální mzdy.

Tip: V /Mzdy a zaměstnanci /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců /Číselník kategorií stiskem AltF2 vyvolejte vzorový číselník a potřebnou (chybějící) kategorii převezměte do svého číselníku klávesou Enter.

Kód ELDP

Pro člena orgánu právnické osoby platí kód Q++, pro jednatele S++. Kód program doplní podle kategorie zaměstnance použité v archivu mezd.

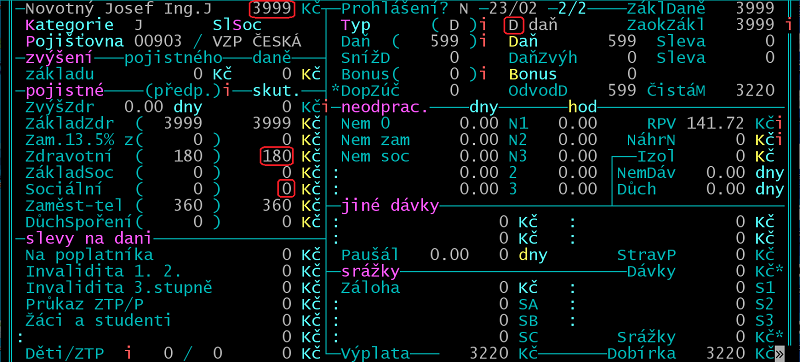

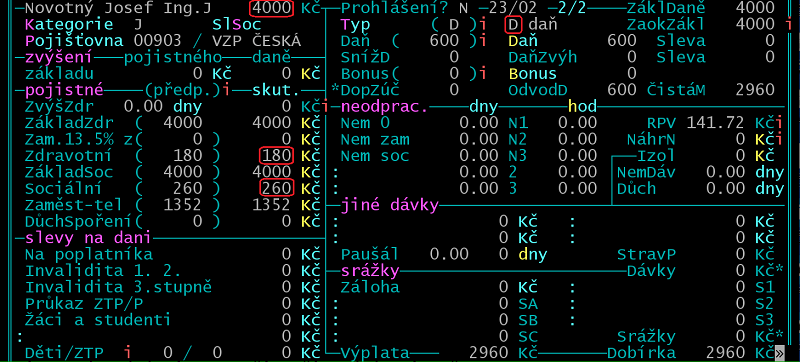

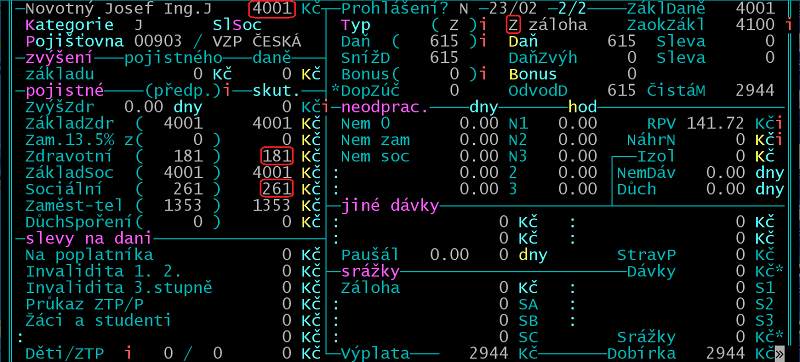

Příklady mezd, únor 2023

a) Hrubá mzda 3999 Kč

b) Hrubá mzda 4000 Kč

c) Hrubá mzda 4001 Kč

ZÁKONNÉ POJIŠTĚNÍ

Zákonné pojištění odpovědnosti zaměstnavatele se na odměny členů orgánů právnických osob nevztahuje (zdroj: Kooperativa).

NÁHRADA ZA NEMOC, NEMOCENSKÉ

Jednatel (člen statutárního orgánu) není zaměstnancem z titulu pracovního práva, nemá nárok na náhradu mzdy. Pokud nemoc potrvá více než 14 kalendářních dnů, vznikne mu nárok na nemocenské.

NEREZIDENT

Odměna člena orgánu právnické osoby - nerezidenta je zdaňována jako "zvláštní příjem" srážkovou daní (15 %) bez ohledu, zda podepsal či nepodepsal prohlášení k dani. Protože jde o srážkovou daň, nepoužije se vyšší daňová sazba 23 %.

Sociální a zdravotní pojištění platí nerezident obvykle v zemi své rezidence.

Zdanění srážkovou daní bez ohledu na hrubé příjmy lze zajistit prostřednictvím kategorie zaměstnance.

Ve mzdách v /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců /Číselník kategorií založte (klávesou F2) pro člena orgánu právnické osoby - nerezidenta novou kategorii, která se bude od CSO - rezidenta lišit sloupcem Daň (s údajem D = vždy srážková daň), Zdr 0, Soc 0. Příklad:

Kat Název Zdr Soc OSSZ Nem St Daň ------------------------------------------------------- CSN člen orgánu PO nerezident 0 0 Q P N D