Zpracování mezd zaměstnance při souběhu příjmů od téhož zaměstnavatele. Příklady na souběh HPP a DPP.

PŘÍPRAVA NA SOUBĚH

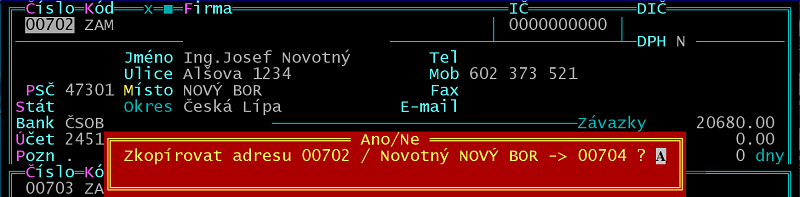

Adresář firem, osobní evidence

Zaměstnance se souběžnými příjmy zaveďte do adresáře firem i osobní evidence pod dvěma různými čísly. Pro zkopírování adresy v Adresáři firem nebo karty v Osobní evidenci využijte funkce ShiftF4.

Měsíční mzdy

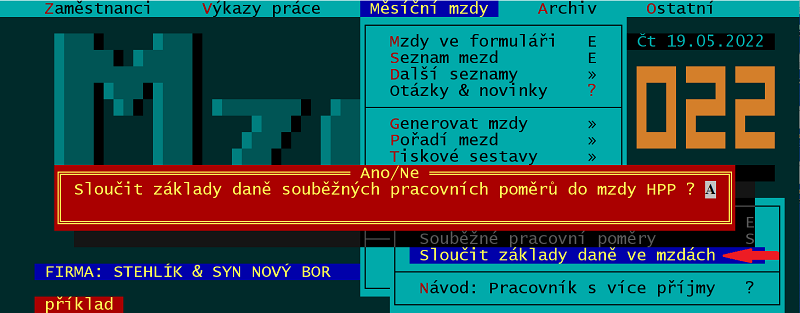

V /Měsíční mzdy /Souběh s HPP /Souběh pracovních poměrů u čísla s vedlejším pracovním poměrem (DPP) vyplňte číslo s hlavním pracovní poměrem (HPP).

ZPRACOVÁNÍ SOUBĚHU

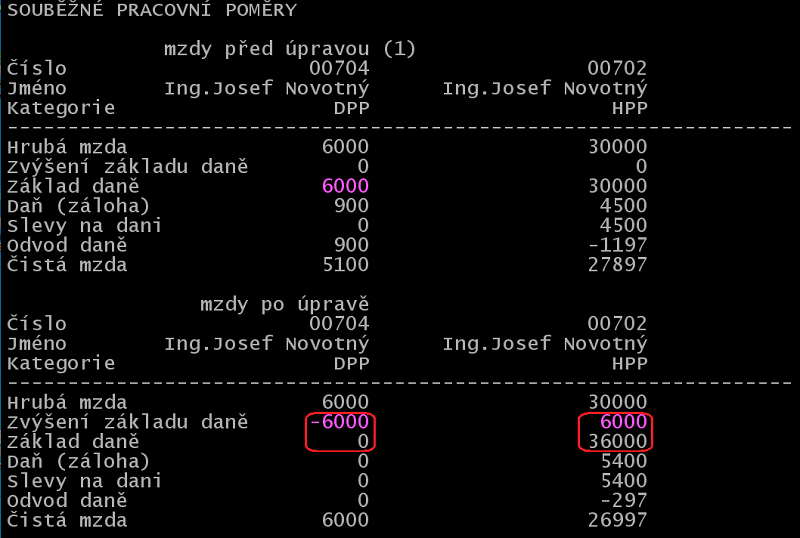

Příklad 1: HPP + DPP + podepsané prohlášení

Zaměstnanec má hrubou mzdou 30.000 Kč (kategorie HPP) a současně příjem z dohody o provedení práce ve výši 6.000 Kč (DPP). Podepsal prohlášení k dani. Ze součtu hrubých mezd se odvede zálohová daň.

Formulář mzdy

Ve formuláři mzdy zpracujte obě mzdy zaměstnance obvyklým způsobem, tj. jako mzdy dvou zaměstnanců.

Provedení souběhu

V /Měsíční mzdy /Souběh s HPP /Sloučit základ daně ve mzdách. Na otázku "Sloučit základy daně souběžných pracovních poměrů do mzdy HPP?" odpovězte "A".

Program vydá hlášku o počtu změn a následně zobrazí sestavu se mzdami před úpravou a po úpravě.

Příklad 2: HPP + DPP + nepodepsané prohlášení

Zaměstnanec má hrubou mzdou 30.000 Kč (kategorie HPP) a současně příjem z dohody o provedení práce ve výši 6.000 Kč (DPP). Nepodepsal prohlášení k dani. Z příjmu na HPP se odvede zálohová daň, z příjmu z DPP se odvede srážková daň (sloučení základů daně se neprovádí).

POTVRZENÍ, ZÚČTOVÁNÍ

Potvrzení zálohová daň

V potvrzení o zdanitelných příjmech ze závislé činnosti (/Potvrzení zálohová daň) zaměstnance na HPP bude u jména a příjmení poplatníka bude uvedeno "(S)". Při výběru /Všichni nebo /Skupina bude pro zaměstnance se souběhem příjmů vyrobeno pouze jedno potvrzení.

Roční zúčtování

Po skončení kalendářního roku můžete u zaměstnance s kategorií HPP provést roční zúčtování záloh na daň z příjmů.

Měsíční přehled pro ZP

Do měsíčního Přehledu o platbě pojistného pro zdravotní pojišťovnu započítá program zaměstnance se stejným jménem, příjmením a RČ pouze jednou.