Jak zapsat příjmy ze zahraničních dividend do daňového přiznání. Použití metody zápočtu.

ZADÁNÍ PŘÍKLADU

Příklad

Český poplatník (rezident ČR) měl v roce 2021 příjmy ze závislé činnosti v ČR 470.000 Kč a příjmy z dividend v Německu 100.000 Kč (hrubý příjem po přepočtu), ze kterých byla sražena daň ve výši 15.000 Kč (po přepočtu). Zaplacené úroky z hypotéky činí 80.000 Kč.

Rekapitulace příjmů

příjem ČR ze ZČ § 6 470.000 Kč příjem DE dividendy § 8 100.000 Kč ------------------------------------------ příjem celkem 570.000 Kč

ŘEŠENÍ V PŘIZNÁNÍ

Řešení obecně

Příjmy z dividend patří do příjmů z kapitálového majetku. U příjmů ze zahraničních dividend se uplatní metoda zápočtu daně zaplacené v zahraničí.

Daňové přiznání

V daňovém přiznání částku dividend uveďte jako příjem z kapitálového majetku do řádku 38.

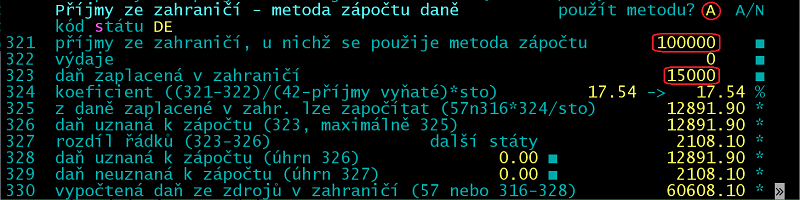

Příloha č.3

Označte použití metody zápočtu daně "A". Do řádku 321 "příjmy ze zahraničí, u nichž se použije metoda zápočtu" zapište dividendové příjmy z Německa, tj. 100.000 Kč a do řádku 323 částku zaplacení daně z dividend, tj. 15.000 Kč. Program vypočítá koeficient zápočtu a daň uznanou/neuznanou k zápočtu.

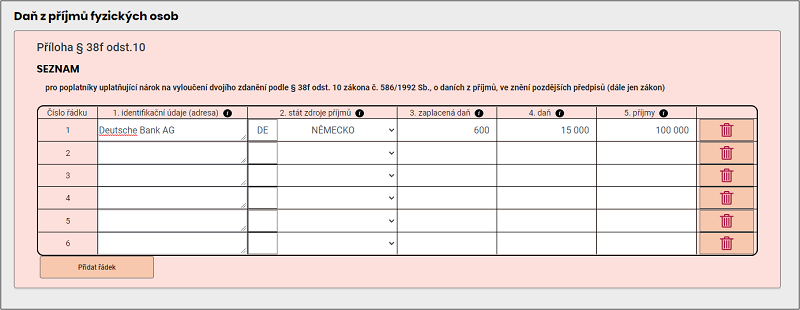

Příloha podle § 38f odst.10

Při příjmech ze zahraničí nezapomeňte na vyplnění přílohy Seznam pro poplatníky uplatňující nárok na vyloučení dvojího zdanění. Přílohu (bez vazby na přiznání, ale s možností editace) najdete v /Tisk daňového přiznání /PDF tiskopis /Dvojí zdanění.

Výhodnější bývá vyplnit tuto přílohu až na portále MOJE daně po načtení souboru s přiznáním DPFDP6.XML. Vyberte /Úprava ve formuláři /Přílohy /Příloha § 38f odst.10

Dividendy z více států

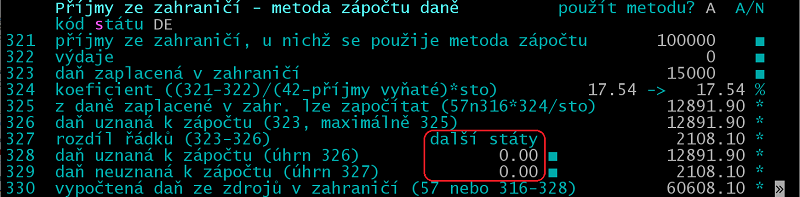

U dividend z více se států se řádky 321 až 327 vyplňují za každý stát samostatně. Pro druhý a další stát se použije Samostatný list k Příloze č.3 Přílohy ze zdrojů v zahraničí - metoda prostého zápočtu daně zaplacené v zahraničí.

Samostatný list není součástí Účta. Doporučujeme vyplnit na portále MOJE daně.

V Účtu je možné vypočtené údaje za druhý a další státy zapsat do řádků 328 a 329. Tím se dostanete k výpočtu celkové daňové povinnosti.

Dividendy a samostatný základ daně

Příjmy z dividend nemusí být zahrnuty do ř38 přiznání a přílohy č.3, ale mohou být uvedeny v příloze č.4 Výpočet daně ze samostatného základu daně podle § 16a zákona. Přílohu (bez vazby na přiznání, ale s možností editace) najdete v /Tisk daňového přiznání /PDF tiskopis /Příloha č.4.

Výhoda zdanění v samostatném základu daně bývá v případě, kdy celkový základ daně přesáhne hranici 1.701.168 Kč, od které se použije sazba 23 %.