Jak zapsat příjmy ze zaměstnání v Německu do daňového přiznání. Použití metody vynětí s výhradou progrese. Příjmy ze Slovenska.

Příjmy ze závislé činnosti v Německu

Přiznání k dani z příjmů fyzických osob není povinen podat poplatník, který má pouze příjmy ze závislé činnosti ze zahraničí a ty jsou vyjmuty ze zdanění.

Souběh příjmů z Německa a Česka

Český poplatník (rezident ČR) pan Stehlík kromě příjmů ze závislé činnosti v ČR měl v roce 2021 také příjmy ze zaměstnání v Německu.

Oba příjmy ze závislé činnosti musí uvést do svého daňového přiznání, i když příjmy z Německa budou ze zdanění vyňaty. Metoda vynětí vyplývá ze smlouvy o zamezení dvojího zdanění uzavřené mezi ČR a Německem.

Rekapitulace příjmů ze ZČ

příjem ČR 300.000 Kč příjem Německo 2.000.000 Kč ------------------------------------------ příjem § 6 celkem 2.300.000 Kč

Daňové přiznání

V daňovém přiznání stiskněte CtrlF7, vyberte /Zaměstnání §6 a zadejte údaje o příjmech od českého i německého zaměstnavatele.

Příloha č.3

Označte použití metody vynětí s výhradou progrese "A". Do řádku "úhrn vyňatých příjmů ze zahraničí dle §6" zapište příjmy z Německa, tj. 2.000.000 Kč. Program vypočítá sazbu celkového daňového zatížení (ř315) a daň po vynětí příjmů ze zdrojů v zahraničí (ř316).

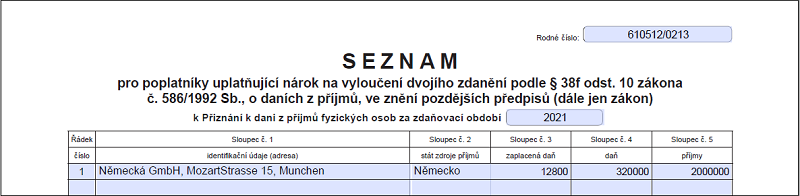

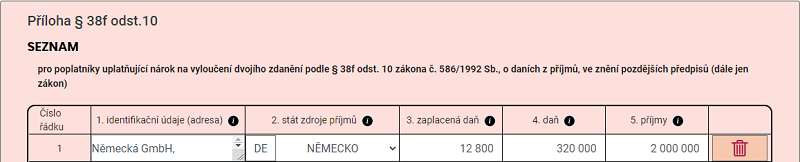

Příloha podle § 38f odst.10

Při vyloučení dvojího zdanění nezapomeňte na vyplnění přílohy Seznam pro poplatníky uplatňující nárok na vyloučení dvojího zdanění. Přílohu (bez vazby na přiznání, ale s možností editace) najdete v /Tisk daňového přiznání /PDF tiskopis /Dvojí zdanění.

Výhodnější bývá vyplnit tuto přílohu až na portále MOJE daně po načtení souboru s přiznáním DPFDP6.XML. Vyberte /Úprava ve formuláři /Přílohy /Příloha § 38f odst.10

Příjmy ze zaměstnání na Slovensku

Příjmy ze zaměstnání na Slovensku podléhají metodě zápočtu daně. Za podmínek § 38f/4 mohou být příjmy ze zdanění vyjmuty podobně jako příjmy ze zaměstnání v Německu.

Podmínky:

- jedná se o příjmy ze ZČ vykonávané ve státě, s nímž má ČR uzavřenu smlouvu o zamezení dvojího zdanění

- příjem plyne od zaměstnavatele, který je rezidentem státu, kde je činnost vykonávána

- tyto příjmy byly ve státě zdroje zdaněny (viz Pokyn GFŘ-D-22)