Zápis technického zhodnocení na kartu majetku. Již odpisovaný majetek, technické zhodnocení v prvním roce, změna vstupní ceny.

DEFINICE TECHNICKÉHO ZHODNOCENÍ

Technickým zhodnocením se rozumí výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace majetku, pokud převýšily u jednotlivého majetku v úhrnu ve zdaňovacím období částku 80.000 Kč.

TECHNICKÉ ZHODNOCENÍ JIŽ ODPISOVANÉHO MAJETKU

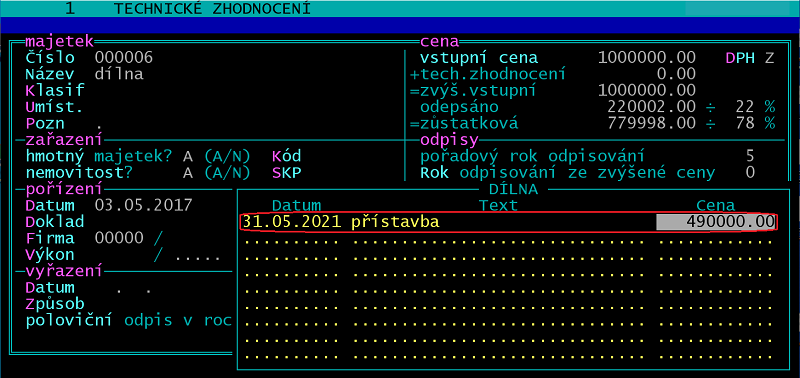

Příklad 1: Nemovitý hmotný majetek (dílna) pořízen roku 2017 za 1.000.000 Kč. Za roky 2017 až 2020 uplatňovány zrychlené odpisy. V roce 2021 (31.5.2021) bylo dokončeno technické zhodnocení (přístavba) v hodnotě 490.000 Kč.

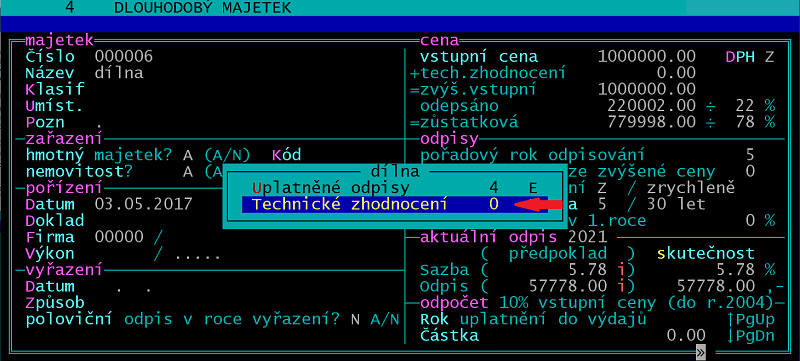

Na příslušné kartě majetku (/Inventář /Dlouhodobý majetek /Formulář) stiskněte CtrlF7 a potvrďte /Technické zhodnocení.

Zadejte datum a částku technického zhodnocení.

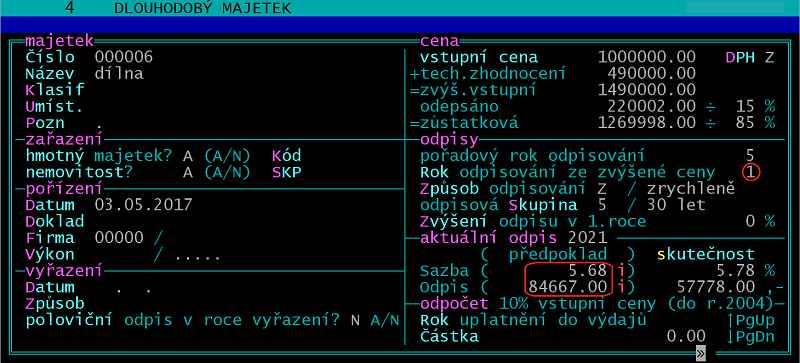

Po opuštění technického zhodnocení a návratu do formuláře (ESC) program přepočítá sazbu a částku odpisu ve sloupci "předpoklad" a údaj "rok odpisování ze zvýšení ceny" opraví na 1.

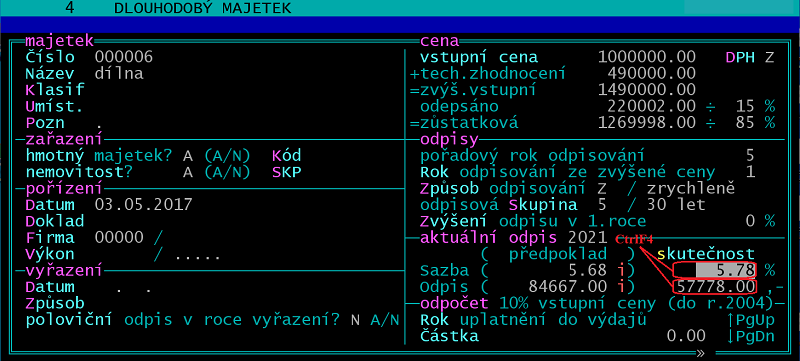

Skutečný odpis (sazbu a částku) rovnající se předpokládanému získáte tak, že na obou údajích stiskněte klávesy CtrlF4.

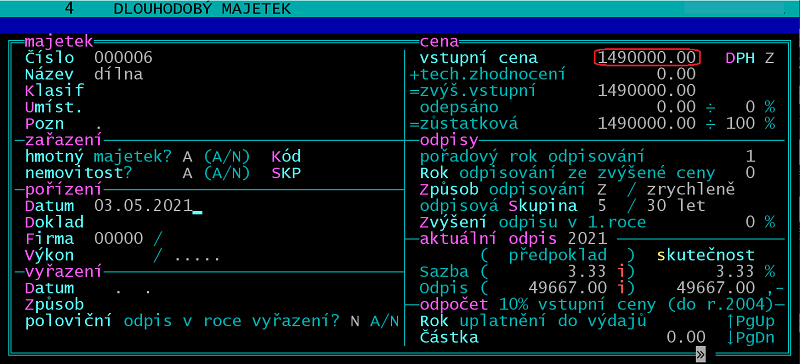

TECHNICKÉ ZHODNOCENÍ V 1. ROCE

Příklad 2: Nemovitý hmotný majetek (dílna) pořízen roku 2021 za 1.000.000 Kč. Ještě v roce 2021 bylo dokončeno technické zhodnocení (přístavba) v hodnotě 490.000 Kč.

Technické zhodnocení provedené v prvním roce odpisování se stává součástí vstupní ceny, která bude činit 1.490.000 Kč.

ZMĚNA VSTUPNÍ CENY

Někdy bývá nutné zvýšit/snížit vstupní cenu již odpisovaného majetku z jiného důvodu než je technické zhodnocení. Odpis se stanoví ze změněné vstupní (zůstatkové) ceny při zachování platné sazby (koeficientu).

Řešení v Účtu bude obdobné jako v odstavci Technické zhodnocení již odpisovaného majetku s tím, že údaj "rok odpisování ze zvýšené ceny" je nutno opravit na stejné číslo jako před zápisem technického zhodnocení (obvykle z 1 na 0).