Předmět a poplatník daně. Daňové přiznání, termín pro podání, forma podání. Splatnost daně, způsoby platby. Informace do datovek či emailem.

PŘEDMĚT DANĚ

Daň z pozemků

Dani z pozemků podléhají pozemky na území ČR tak, jak jsou k 1.1. zdaňovacího období evidovány v katastru nemovitostí v členění podle druhů (viz výpis z katastru nemovitostí) bez ohledu na jejich skutečné využívání. Předmětem daně nejsou pozemky zastavěné stavbami (v rozsahu zastavěné plochy těchto staveb) či pozemky, které jsou součástí jednotky a pozemky ve spoluvlastnictví všech vlastníků jednotek v domě užívané společně s těmito jednotkami.

Daň ze staveb a jednotek

Daní ze staveb a jednotek se zdaňují podle stavu k 1.1. zdaňovacího období stavby (budovy podle katastrálního zákona, inženýrské stavby dle přílohy zákona) a jednotky (typicky byty). Předmětem daně ze staveb není budova, v níž jsou jednotky.

POPLATNÍK DANĚ

Poplatníkem daně je vlastník pozemku, stavby či jednotky. V některých případech může být poplatníkem nájemce, pachtýř či uživatel pozemku.

DAŇOVÉ PŘIZNÁNÍ

Daňové nebo dílčí daňové přiznání je poplatník povinen podat příslušnému správci daně do 31. ledna zdaňovacího období, a to podle stavu k 1.1. zdaňovacího období. Zdaňovacím obdobím je kalendářní rok.

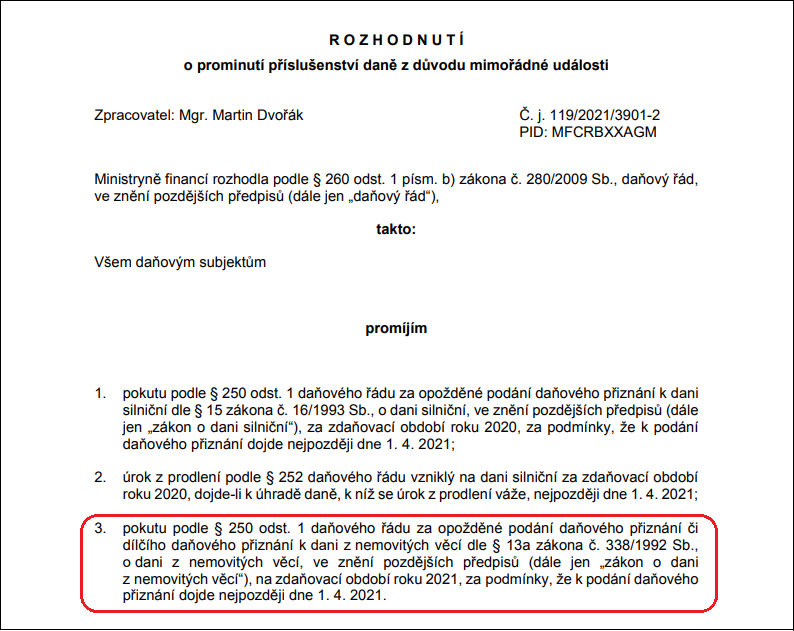

Za rok 2021 lze podat bez sankcí přiznání nejpozději do 1.4.2021. Sankce byly prominuty rozhodnutím zveřejněném ve Finančním zpravodaji 3/2021.

Daňové přiznání se nepodává, pokud je poplatník podal v některém z předchozích zdaňovacích období. Dojde-li však ve srovnání s předchozím zdaňovacím obdobím ke změně okolností rozhodných pro vyměření daně (například změna výměry nebo druhu pozemku, změna v užívání stavby nebo nástavba dalších nadzemních podlaží) nebo ke změně v osobě poplatníka, je poplatník povinen daň do 31. ledna zdaňovacího období přiznat buď podáním daňového přiznání, nebo dílčího daňového přiznání.

Daňové přiznání se dále nepodává, došlo-li pouze:

- ke změně sazeb daně,

- ke změně průměrné ceny půdy,

- ke stanovení nebo změně koeficientů,

- ke změně místní příslušnosti,

- k zániku osvobození uplynutím lhůty.

Daň v těchto případech vyměří správce daně ve výši poslední známé daně a upraví ji o uvedené změny.

OZNAMOVACÍ POVINNOST

Přestane-li být fyzická nebo právnická osoba poplatníkem daně z nemovitých věcí proto, že v průběhu zdaňovacího období se změnila vlastnická nebo jiná práva ke všem nemovitým věcem v územním obvodu téhož správce daně, které u něho podléhaly dani z nemovitých věcí, nebo tyto nemovité věci zanikly, je povinen oznámit tuto skutečnost správci daně nejpozději do 31. ledna následujícího zdaňovacího období.

FORMULÁŘ PŘIZNÁNÍ

Je označen jako MFin 5450, pro rok 2021 platí vzor č.17. Formulář přiznání, s výjimkou dílčího, můžete pohodlně vyplnit a vytisknout na Daňovém portálu.

FORMA PODÁNÍ

Má-li daňový subjekt nebo jeho zástupce zpřístupněnou datovou schránku, musí podat daňové přiznání elektronicky - datovou zprávou, ideálně prostřednictvím aplikace Elektronická podání pro Finanční správu. Dílčí daňové přiznání je možné podat pouze v listinné podobě, neboť u tohoto podání nebyl správcem daně stanoven formát a struktura datové zprávy.

PLACENÍ DANĚ

Daň do 5.000 Kč je splatná do 31. května 2021.

Daň nad 5.000 Kč je splatná ve dvou stejných splátkách, a to nejpozději do 31. května a 30. listopadu 2021. U podnikajících zemědělců jsou termíny splátek 31. srpna a 30. listopadu 2021.

ZPŮSOBY PLATBY, SIPO

Zaplatit lze v hotovosti v pokladně správce daně, poštovní poukázkou či příkazem k úhradě. Číslo účtu pro daň z nemovitostí je 7755-xxxxxxxx/0710, přičemž xxxxxxxx je matrika, která se liší pro jednotlivé finanční úřady.

Fyzické osoby mohou platit daň také prostřednictvím SIPO. Poplatník vyplní tiskopis Oznámení o placení daně z nemovitých věcí prostřednictvím SIPO a uplatní u místně příslušného finančního úřadu do 31. ledna.

INFORMACE DO DATOVEK

Majitelé datových schránek (právnické i fyzické osoby) dostanou namísto složenky informace pro placení daně z nemovitých věcí do svých datových schránek. Těch poplatníků, kteří jsou přihlášeni k zasílání informace pro placení daně z nemovitých věcí na e-mail nebo platí daň prostřednictvím SIPO, se to netýká.

INFORMACE EMAILEM

Finanční správa zavedla pro poplatníky službu spočívající v zasílání údajů pro placení daně z nemovitých věcí na email namísto složenky. Službu může využít každý poplatník, který nemá zřízenu datovou schránku nebo nemá zřízenu službu placení daně prostřednictvím SIPO.

Poplatník přihlášený k této službě obdrží na email kompletní informaci s údaji pro placení daně, tj. výši stanovené daně, výši nedoplatku/přeplatku a údaje pro placení daně včetně QR kódu. Zájemce o tuto službu odevzdá nejpozději do 15. března svému správci daně Žádost ve věci zasílání údajů pro placení daně z nemovitých věcí emailem.