Obsahová náplň oddílů kontrolního hlášení A1 až A5, B1 až B3. Vazba mezi kontrolním hlášení a přiznáním k DPH.

STRUKTURA KONTROLNÍHO HLÁŠENÍ

Kontrolní hlášení se dělí na oddíly A a B.

- A. Plnění, u kterých je plátce povinen přiznat daň a uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti.

- B. Přijatá zdanitelná plnění s místem plnění v tuzemsku.

Oddíl A se rozčleňuje na A1 až A5, oddíl B na B1 až B3.

A1 Uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti

Patří sem:

- uskutečněná plnění v režimu PDP (řádek 25 přiznání k DPH)

Na řádcích se vykazují: číslo řádku, DIČ odběratele, EČDD evidenční číslo daňového dokladu, DUZP (datum uskutečnění zdanitelného plnění), základ daně, kód předmětu plnění.

A2 Přijatá zdanitelná plnění

Patří sem:

- pořízení zboží z EU (řádky 3 a 4 přiznání k DPH)

- pořízení nového dopravního prostředku z EU od osoby neregistrované k dani (řádek 9 přiznání k DPH)

- přijetí služeb z EU (řádky 5 a 6 přiznání k DPH)

- ostatní plnění, u kterých je povinnost přiznat daň při jejich přijetí, např. služba dle § 10 až 10d, zboží s montáží nebo instalací podle § 7/3, plyn, elektřina, teplo nebo chlad, služba podle § 9/1 přijatá od zahraniční osoby, zboží pořízené od zahraniční osoby podle § 24, 108/3/b apod. (řádky 12 a 13 přiznání k DPH)

Na řádcích se vykazují: číslo řádku, identifikace dodavatele, EČDD, DPPD (den povinnosti přiznat daň), základ daně 1 (21 %), daň 1 (21 %), základ daně 2 (15 %), daň 2 (15 %), základ daně 3 (10 %), daň 3 (10 %).

A3 Uskutečněná plnění ve zvláštním režimu pro investiční zlato

Patří sem:

- uskutečněné plnění ve zvláštním režimu pro investiční zlato (část řádku 26 přiznání k DPH)

Na řádcích se vykazují: číslo řádku, DIČ odběratele (případně jméno a příjmení, datum narození, místo), EČDD evidenční číslo daňového dokladu, DUP (datum uskutečnění plnění), hodnota osvobozeného plnění.

A4 Uskutečněná zdanitelná plnění a přijaté úplaty s hodnotou nad 10.000 Kč včetně daně a všechny opravy v souvislosti s nedobytnými pohledávkami bez ohledu na limit

Patří sem:

- uskutečněná plnění s hodnotou nad 10.000 Kč včetně daně (z řádků 1 a 2 přiznání k DPH) pro plátce, osoby povinné k dani - neplátce, právnické osoby nepovinné k dani

- opravy v souvislosti s nedobytnými pohledávkami; tj. opravy základu daně a daně provedené podle § 46 ZDPH a opravy daně podle § 44 ZDPH ve znění do 31. 3. 2019 z pohledu věřitele (z řádků 1 a 2 přiznání) bez ohledu na limit

Nepatří sem:

- uskutečněná plnění s hodnotou nad 10.000 Kč včetně daně pro fyzické osoby nepovinné k dani (nepodnikatelé)

Do součtu pro stanovení limitu vstupují také osvobozená plnění (nebo, která nejsou předmětem daně apod.) uváděná na daňovém dokladu spolu se zdanitelnými plněními.

Na řádcích se vykazují: číslo řádku, DIČ odběratele, EČDD evidenční číslo daňového dokladu, DPPD (den povinnosti přiznat daň), základ daně 1 (21 %), daň 1 (21 %), základ daně 2 (15 %), daň 2 (15 %), základ daně 3 (10 %), daň 3 (10 %), kód režimu plnění, opravy u nedobytné pohledávky.

A5 Ostatní uskutečněná plnění a přijaté úplaty do 10.000 Kč včetně daně nebo plnění, u nichž nevznikla povinnost vystavit daňový doklad

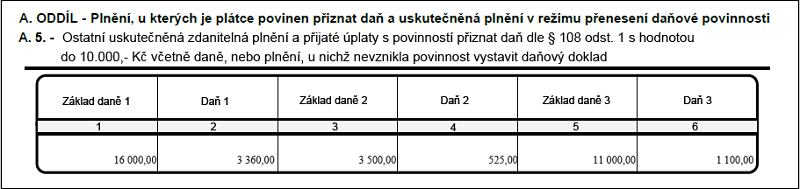

Patří sem:

- plnění pro osoby povinné k dani – plátce a neplátce a právnické osoby nepovinné k dani s hodnotou do 10.000 Kč včetně daně (z řádků 1 a 2 přiznání k DPH)

- plnění s místem plnění v tuzemsku pro osoby povinné k dani neusazené v tuzemsku nebo zahraniční osoby, které nemají tuzemské DIČ (zde bez ohledu na limit)

- plnění, kdy plátce není povinen vystavit daňový doklad (fyzické osoby nepovinné k dani), s hodnotou i nad 10.000 Kč včetně daně

- vlastní doklady o použití

- hodnotu přirážky u plnění uskutečněných ve zvláštních režimech cestovní služby a použitého zboží, která se neuvádí do A4

- opravy plnění dle § 42 (dobropisy, vrubopisy) s absolutní hodnotou do 10.000 Kč včetně daně

Na řádcích se vykazují: základ daně 1 (21 %), daň 1 (21 %), základ daně 2 (15 %), daň 2 (15 %), základ daně 3 (10 %), daň 3 (10 %).

B1 Přijatá zdanitelná plnění v režimu přenesení daňové povinnosti

Patří sem:

- přijatá plnění v režimu PDP (řádky 10 a 11 přiznání k DPH)

Na řádcích se vykazují: číslo řádku, DIČ dodavatele, EČDD evidenční číslo daňového dokladu, DUZP (datum uskutečnění zdanitelného plnění), základ daně 1 (21 %), daň 1 (21 %), základ daně 2 (15 %), daň 2 (15 %), základ daně 3 (10 %), daň 3 (10 %), kód předmětu plnění.

B2 Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně s hodnotou nad 10.000 Kč včetně daně a všechny přijaté opravy v souvislosti s nedobytnými pohledávkami bez ohledu na limit

Patří sem:

- přijatá plnění (z řádků 40 a 41 přiznání k DPH) nad 10.000 Kč včetně daně (patří sem i přijaté splátkové kalendáře, platební kalendáře a souhrnné doklady s celkovým součtem plnění nad 10.000 Kč)

- opravy dle § 74 s ohledem na limit, tj. absolutní hodnotu opravy nad 10.000 Kč včetně daně

- přijaté opravy dle § 46 ZDPH a § 44 ZDPH platného do 31. 3. 2019, tj. opravy základu a výše daně u pohledávek z pohledu dlužníka (z řádků 40 a 41 přiznání) bez ohledu na limit

Nepatří sem:

- nárok na odpočet daně vykazovaný v řádcích 42, 43, 44 přiznání k DPH

Na řádcích se vykazují: číslo řádku, DIČ dodavatele, EČDD evidenční číslo daňového dokladu, DPPD (datum povinnosti přiznat daň), základ daně 1 (21 %), daň 1 (21 %), základ daně 2 (15 %), daň 2 (15 %), základ daně 3 (10 %), daň 3 (10 %), použit poměr (ANO/NE), oprava nedobytné pohledávky.

B3 Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně s hodnotou do 10.000 Kč včetně daně

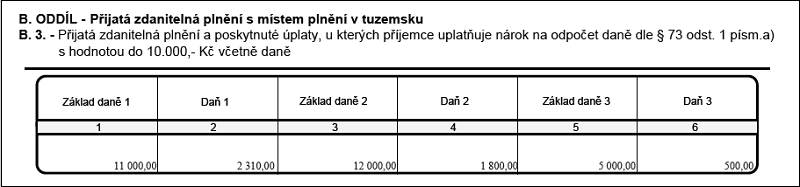

Patří sem:

- přijatá plnění (z řádků 40 a 41 přiznání k DPH) do 10.000 Kč včetně daně

- opravy dle § 74 s absolutní hodnotou pod limit 10.000 Kč včetně daně

- případné uplatnění nároku na odpočet u vlastních dokladů o použití (§ 72/2/c ZDPH)

Na řádcích se vykazují: základ daně 1 (21 %), daň 1 (21 %), základ daně 2 (15 %), daň 2 (15 %), základ daně 3 (10 %), daň 3 (10 %).

KONTROLNÍ SOUČTY

Vazba mezi oddíly kontrolního hlášení a řádky přiznání k DPH ukazuje následující tabulka:

oddíl KH řádek přiznání k DPH ----------------------------------------------------------------- A1 = 25 A2 = 3 + 4 + 5 + 6 + 9 + 12 + 13 A3 = část z řádku 26 A4 + A5 = 1 + 2 B1 = 10 + 11 B2 + B3 = 40 + 41

DO KONTROLNÍHO HLÁŠENÍ NEPATŘÍ

- dovoz zboží (ř7 přiznání k DPH)

- dodání zboží do EU (ř20)

- poskytnutí služby do EU (ř21)

- vývoz zboží (ř22)

- dodání auta neplátci do EU (ř23)

- zasílání zboží (ř24)

- ostatní plnění (ř26, s výjimkou investičního zlata)

- třístranný obchod (ř30, ř31)

- dovoz zboží osvobozený podle § 71g (ř32)

- odpočet při dovozu, kdy správcem je celní úřad (ř42)

- nárok na odpočet z ř43 a ř44

- korekce odpočtů (ř45)

- hodnota pořízeného majetku (ř47)

- plnění osvobozená (ř50)

- údaje o krácení odpočtu (ř51, ř52 a ř53)

- úpravy odpočtu (ř60)

- vrácení daně (ř61)