Příjmy studentů z praktického vyučování z hlediska daně z příjmů, sociálního a zdravotního pojištění. Postup v Účtu. Motivační příspěvek.

PŘÍJMY STUDENTŮ Z PRAKTICKÉHO VYUČOVÁNÍ

Daň z příjmů

Příjmy za práci žáků a studentů z praktického vyučování a praktické přípravy jsou osvobozeny od daně z příjmů ze závislé činnosti podle § 6/9/l ZDP.

Toto ustanovení nelze aplikovat na studenty vysokých škol.

Sociální pojištění

Příjmy za práci žáků a studentů z praktického vyučování a praktické přípravy nepodléhají odvodům pojistného na sociální zabezpečení.

Žáci a studenti v těchto případech nespadají do kategorie zaměstnanců podle § 3/1/b zákona číslo 589/1992 Sb., o pojistném na sociální zabezpečení.

Zdravotní pojištění

Příjmy za práci žáků a studentů z praktického výcviku nepodléhají odvodům zdravotního pojištění v souladu s § 5/a/2 zákona číslo 48/1997 Sb., o veřejném zdravotním pojištění.

ÚČTO

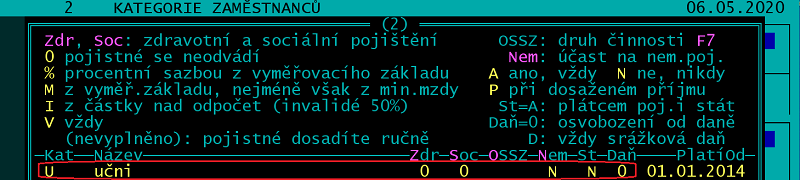

Kategorie zaměstnance

Pro odměny studentů z praktického vyučování použijte/založte kategorii U (učni).

V /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců do /Číselník kategorií zadejte řádek takto:

Tip: V /Mzdy a zaměstnanci /Ostatní /Parametry /Číselníky /Kategorie zaměstnanců /Číselník kategorií stiskem AltF2 vyvolejte vzorový číselník a potřebnou (chybějící) kategorii převezměte do svého číselníku klávesou Enter.

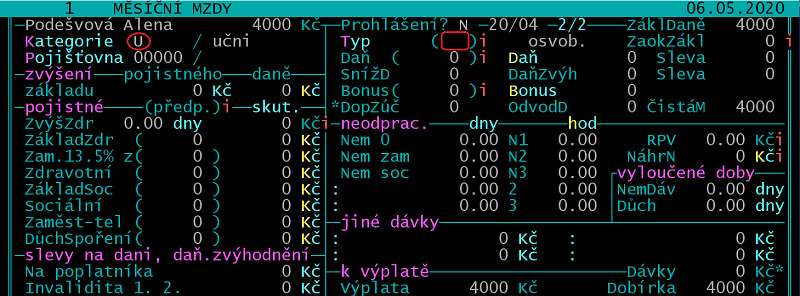

Příklad mzdy

Období: duben 2020

MOTIVAČNÍ PŘÍSPĚVEK

Motivačním příspěvkem se rozumí stipendium, příspěvek na stravování, ubytování, vzdělávání, jízdné do místa vzdělávání, pořízení osobních ochranných prostředků a pomůcek.

Motivační příspěvek v souvislosti s budoucím zaměstnáním studenta do výše 5.000 Kč/měs (do 10.000 Kč/měs u studentů VŠ) je u zaměstnavatele daňovým výdajem. U studenta je příspěvek zdanitelným příjmem. Nepodléhá odvodům zdravotního a sociálního pojištění.