Nemůže-li zaměstnanec konat práci z důvodů překážek na straně zaměstnavatele, a nebyl převeden na jinou práci, má nárok na náhradu mzdy ve výši 60 %, 80 % či 100 % průměrného výdělku.

PŘEKÁŽKY V PRÁCI NA STRANĚ ZAMĚSTNAVATELE (PROSTOJ)

Zákoník práce

Překážky na straně zaměstnavatele řeší §§ 207 až 210 Zákoníku práce. Mezi nejčastější patří prostoje a přerušení práce způsobené nepříznivými povětrnostními vlivy.

Překážka Náhrada v % na straně zaměstnavatele průměrné mzdy ----------------------------------------------------------------- přerušení práce způsobené nepříznivými povětrnostními vlivy nebo živelnou událostí nejméně 60 % zaměstnavatel nemůže přidělovat práci zaměstnanci z důvodu omezení odbytu výrobků nebo poptávky po službách; nutno upravit ve vnitřním předpise nejméně 60 % závada způsobená poruchou na strojním zařízení či v dodávce surovin, chybnými pracovními podklady nebo jinými příčinami nejméně 80 % jiné překážky na straně zaměstnavatele 100 %

Prostoj a koronavirus

V souvislosti s koronavirem mohou nastat tyto případy překážek v práci na straně zaměstnavatele:

Překážka Náhrada v % na straně zaměstnavatele průměrné mzdy ----------------------------------------------------------------- z důvodu povinnosti uzavřít provoz na základě nařízení vlády 100 % z důvodu nařízení karantény či péče o dítě u významné části zaměstnanců (30 %) 100 % omezení dostupnosti vstupů (surovin, výrobků, služeb) nezbytných k činnosti nejméně 80 % omezení poptávky po službách, výrobcích a jiných produktech firmy nejméně 60 %

PROSTOJ V ÚČTU

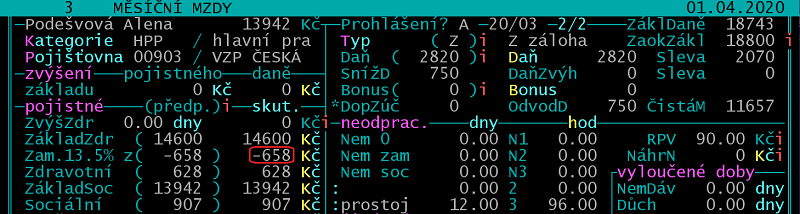

Prostoj 60 % (80 %)

Příklad: Zaměstnankyni Podešvové musí zaměstnavatel vyplatit náhradu za prostoj ve výši 60 % průměrné mzdy, a to za období od 16. do 31. 3. 2020. Průměr pro náhrady za předchozí čtvrtletí činí 200 Kč.

a) Zavedení nové absence „prostoj“

V /Ostatní /Mzdy a zaměstnanci volte /Ostatní /Parametry /Číselníky /Druhy absencí /Číselník absencí zkontrolujte, zda číselník obsahuje absenci P60.

Nemáte-li ji v číselníku, stiskem AltF2 vyvolejte vzorový číselník a chybějící absenci P60 převezměte do svého číselníku klávesou Enter.

b) Evidence absence v souboru absencí

V /Zaměstnanci /Absence /Všechny absence zaevidujte prostoj.

c) Prostoj v měsíční mzdě

Při zpracování mzdy v souboru /Měsíční mzdy /Mzdy ve formuláři program automaticky sníží o prostoje odpracované dny v měsíci a hodiny celkem.

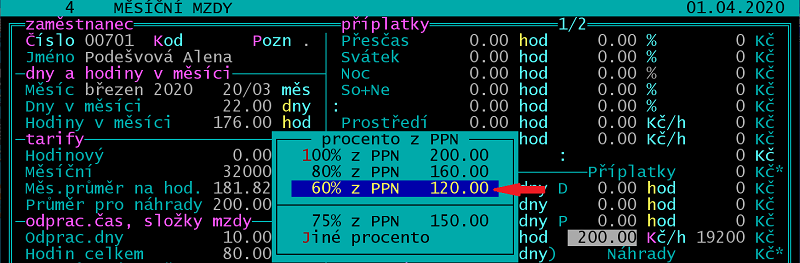

V odstavci Náhrady do 4. řádku doplňte ručně název náhrady „prostoj“ a počet hodin „96“.

Na údaji Kč/hod stiskněte F7 a vyberte „60% z PPN 120.00“.

Program dopočítá náhradu.

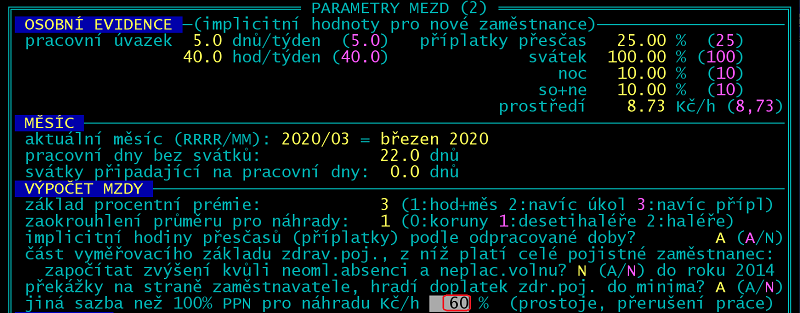

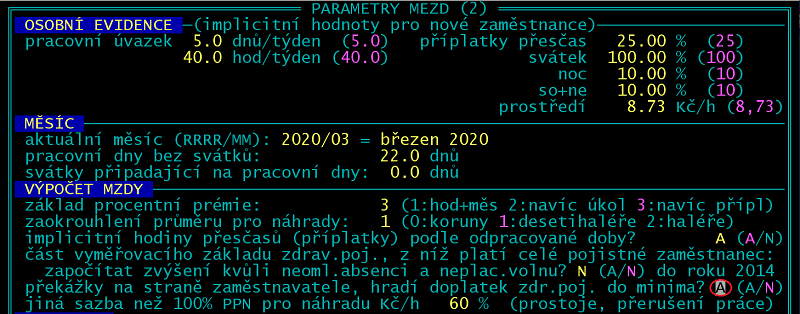

Tip: Pokud by se náhrada 60 % týkala více zaměstnanců, je vhodné nastavit parametr „jiná sazba než 100% PPN pro náhradu Kč/h“ (/Mzdy a zaměstnanci /Ostatní /Parametry /Parametry /Parametry mezd) na „60 %“. Účto do Kč/hod automaticky dosadí 60 % PPN. Ušetří se výběr procenta náhrady klávesou F7.

Program uvede dny a hodiny do Neodpracované doby na druhé straně formuláře mzdy (řádek 5). Důvod neodpracované doby (například „prostoj“ doplňte ručně).

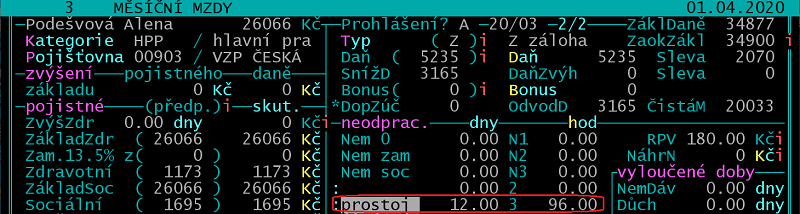

Obdobně postupujte při zpracování prostoje ve výši 80 % průměrného výdělku.

Prostoj 100 %

- Prostoj z důvodu uzavření provozu nařízením vlády. Pro náhradu mzdy ve výši 100 % použijte absenci P.

- Prostoj z jiného důvodu než nařízením vlády. Pro náhradu mzdy použijte absenci P60. Údaj Kč/hod ponechejte ve výši 100 % průměru pro náhrady.

Prostoj a zdravotní pojištění

Pokud je vyměřovací základ nižší než minimální mzda zapříčiněn v důsledku překážek na straně zaměstnavatele z důvodů uvedených v § 207 až 209 ZP, hradí doplatek do minima zaměstnavatel.

V /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Parametry /Parametry mezd nastavte „překážky na straně zaměstnavatele, hradí doplatek zdr.poj. do minima?“ A.

V formuláři mzdy bude částka doplatku do minimálního vyměřovacího základu uvedena se znaménkem minus.