Prodej stravenek zaměstnancům lze účtovat jako srážku z mezd nebo jako příjem ve financích mimo agendu mezd.

PŘÍKLAD

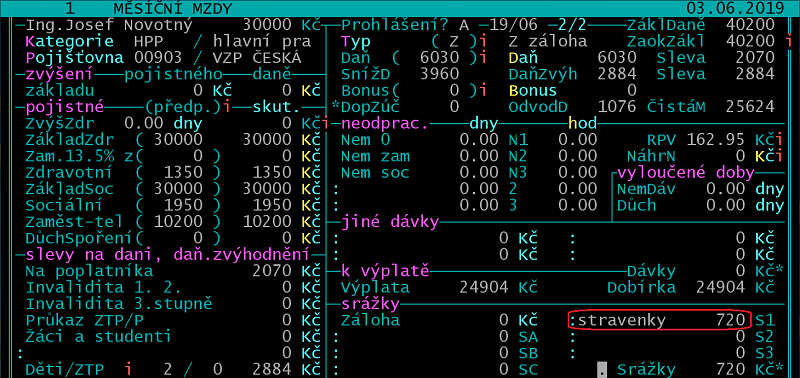

Zaměstnanec Novotný měl v květnu 4 pracovní dny absence, proto se mu pokrátí nárok na stravenky za červen z 20 na 16 ks. Za stravenky zaplatí svému zaměstnavateli 720 Kč (45 Kč/ks * 16).

STRAVENKY JAKO SRÁŽKA ZE MZDY

Zaměstnavatel bude částku za stravenky strhávat zaměstnanci ze mzdy.

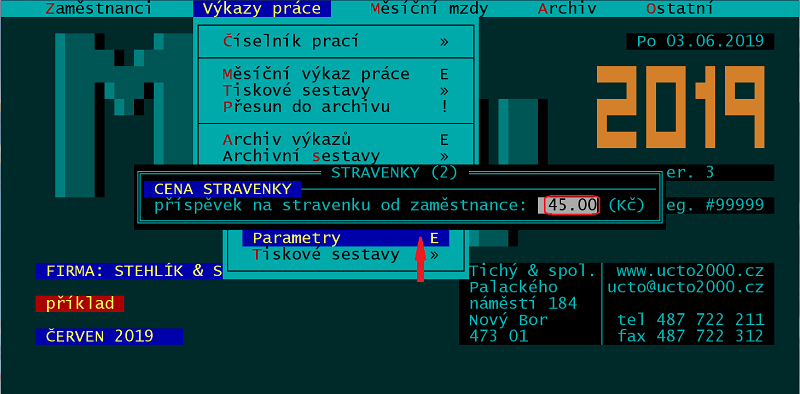

Evidence stravenek

Ve /Výkazy práce /Stravenky /Parametry zadejte částku, kterou přispívá zaměstnanec zaměstnavateli na jednu stravenku. V našem příkladu 45 Kč.

V /Stravenky zadejte měsíc, pro který se nárok na stravenky počítá (2019/06) a číslo zaměstnance. Program dopočítá nárok na stravenky (podle absencí za předešlý měsíc, tj. 2019/05) a podle počtu vydaných stravenek i jejich cenu.

Srážka za stravenky v měsíční mzdě

Při zpracování mzdy (/Měsíční mzdy /Mzdy ve formuláři) zapište částku sraženou za stravenky do oddílu Srážky ze mzdy, např. první řádek vpravo (S1).

Srážka sníží částku čisté mzdy. Srážku není třeba zadávat do /Zaměstnanci /Srážky z mezd.

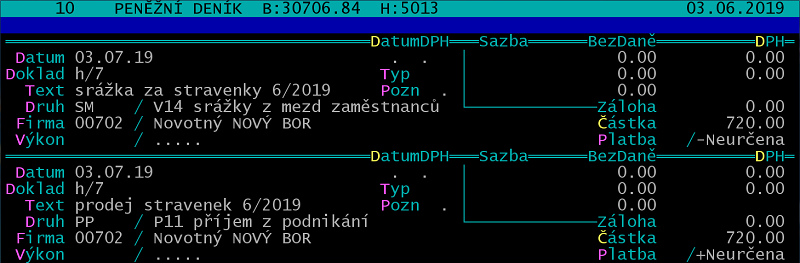

Zúčtování stravenek do financí

a) čistá mzda zaměstnance

Čistou mzdu přeneste z mezd do financí obvyklým způsobem.

b) vzájemný zápočet závazku (zbytku čisté mzdy) a pohledávky (za prodej stravenek)

Věty zapište ručně. Platbu vyplňte mezerou (neurčena).

STRAVENKY MIMO MZDU

Zaměstnanec uhradil zaměstnavateli stravenky hotově.

Čistá mzda se nebude krátit o srážku a bude činit 25.624 Kč.

STRAVENKY A DPH

Stravenka bude obvykle víceúčelovým poukazem. DPH se bude řešit až v okamžiku uplatnění stravenky při dodání zboží (potravin, nealko nápojů) či poskytnutí (stravovací) služby. Doporučujeme přečíst závěry z koordinačních výborů 541 a 542.

- KOOV 541/20. 03. 2019 Výklad § 15 zákona o DPH ve vztahu ke stravenkám

- KOOV 542/20. 03. 2019 Stravenky jako SPV či MPV – související problematika