Postup při vedení valutové pokladny či devizového účtu. Vystavená faktura s cizí měnou. Cizí měna obecně.

CIZÍ MĚNA VE FINANCÍCH

Založení zvláštní dokladové zkratky

Pro valutovou pokladnu či devizový účet založte v /Finance /Číselníky /Doklady /Editace číselníku nové zkratky dokladů, například:

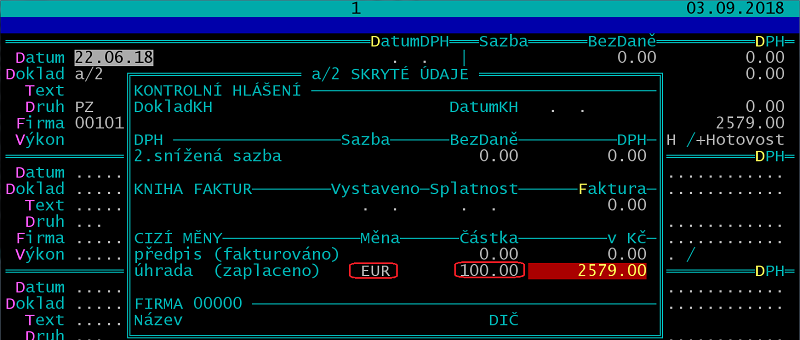

Příklad zápisu do peněžního deníku

- hotovostní platba 100 EUR, kurz 25.790 Kč/EUR, částka 2579 Kč

Na příslušné větě stiskněte CtrlF7 a zapište zkratku měny a částku v EUR:

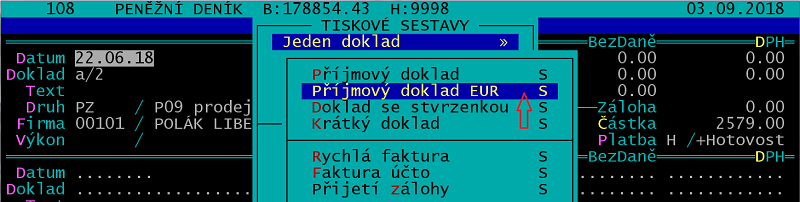

Tisk pokladního dokladu v cizí měně

Pokladní doklad v cizí měně vytiskněte pomocí ShiftF6 /Jeden doklad /Výdajový (příjmový) doklad EUR.

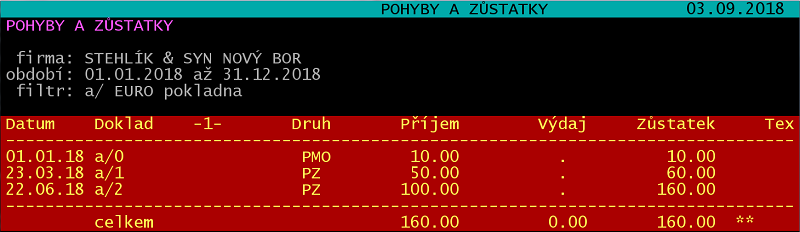

Sestava pohybů cizí měny

Získáte ji v /Peněžní deník /Tiskové sestavy /Období /Cizí měny. Například pro pohyby valutové pokladny (doklady značené „a“) zvolte /Pohyby a zůstatky /Jeden doklad, vyberte doklad „a“, /Opis vět (nebo /Pokladní deník).

CIZÍ MĚNA NA FAKTUŘE

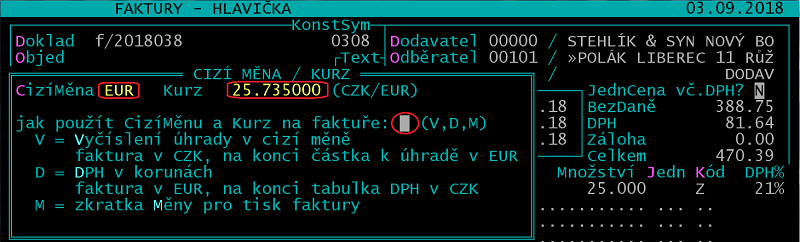

Cizí měna na vystavené faktuře

V hlavičce faktury můžete po CtrlF7 a výběru Cizí měna/Kurz zadat zkratku, kurz a použití cizí měny.

Parametr „jak použít cizí měnu a kurz na faktuře“ může být:

- V ... faktura je v Kč, na konci řádek s úhradou v cizí měně,

- D ... faktura je v EUR, tabulka DPH v Kč,

- M ... vše na faktuře je v EUR (zkratka měny je EUR)

V parametrech tisku můžete nastavit zaokrouhlení částky v cizí měně a text obsahující měnu a kurz, který vystoupí za položkami.

Přenos faktury s cizí měnou

Využijete-li ve vystavené faktuře funkci Cizí měna/Kurz a tuto fakturu přenesete do financí, zkratku cizí měny a částku v cizí měně uvidíte po stisku kláves CtrlF7 na příslušné větě.

CIZÍ MĚNA V DAŇOVÉ EVIDENCI OBECNĚ

Příjmy a výdaje v cizí měně evidované v daňové evidenci se přepočítají podle § 38 ZDP:

- jednotným kurzem (průměr směnného kurzu stanoveného ČNB) zveřejněným GFŘ každoročně v pokynu řady D (pro rok 2017 D-36),

- denním kurzem podle účetnictví,

- pevným kurzem podle účetnictví.

Způsoby přepočtu cizí měny nelze v jednom zdaňovacím období použít současně.

Ke konci zdaňovacího období se přepočet zůstatku devizového účtu nebo valutové pokladny neprovádí. Pohledávky nebo dluhy v cizí měně se nepřeceňují. Kurzové rozdíly se neevidují.

Pro přepočet cizích měn neuváděných v kurzovním lístku se použije přepočet přes třetí měnu, kterou si mezi sebou poplatníci dohodnou.

CIZÍ MĚNA V ZÁKONĚ O DPH

§ 4/5: Pro přepočet cizí měny na českou měnu se použije kurz platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň, nebo přiznat uskutečnění plnění, a to

- kurz devizového trhu vyhlášený ČNB, nebo

- poslední směnný kurz zveřejněný Evropskou centrální bankou; přepočet mezi měnami jinými než euro se provede za použití směnného kurzu každé z těchto měn vůči euru.

§ 38/4: Pro účely stanovení základu daně při dovozu zboží se pro přepočet cizí měny na českou měnu použije kurz stanovený podle přímo použitelných předpisů Evropské unie upravujících clo.