Jak vzniká a k čemu slouží zákonné pojištění odpovědnosti zaměstnavatele za škodu při pracovním úrazu nebo nemoci z povolání. Výpočet pojistného, splatnost, sankce. Postup v Účtu.

Vznik

Zákonné pojištění vzniká dnem vzniku prvního pracovněprávního vztahu u zaměstnavatele. Zaměstnavatel je povinen tuto skutečnost písemně oznámit pojišťovně: Kooperativa pojišťovna, a.s., Vienna Insurance Group, P.O. Box 50, 664 42 Modřice. Lze využít také elektronické přihlášky.

K čemu slouží

Zákonné pojištění se vztahuje na úrazy a nemoci z povolání, které utrpí zaměstnanci, jenž jsou v pracovním poměru na základě pracovní smlouvy nebo kteří vykonávají činnost pro zaměstnavatele na základě dohod o pracích konaných mimo pracovní poměr, tzn. dohoda o pracovní činnosti nebo dohoda o provedení práce.

Podmínky a sazby

Podmínky a sazby zákonného pojištění odpovědnosti zaměstnavatele za škodu při pracovním úrazu nebo nemoci z povolání jsou upraveny vyhláškou ministerstva financí číslo 125/1993 Sb.

Výpočet pojistného

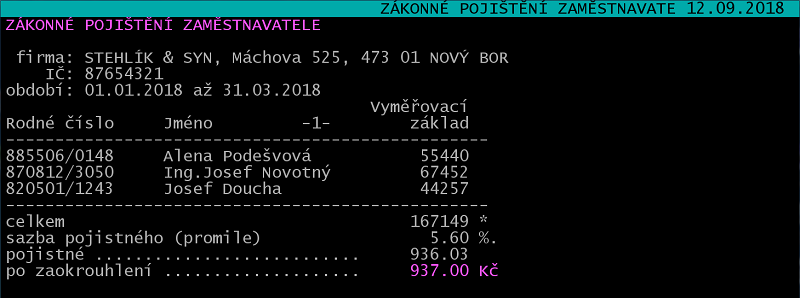

Pojistné si vypočítává zaměstnavatel vynásobením příslušné sazby podle rizikové skupiny (příloha 2 vyhlášky MF) a základu, který je shodný s vyměřovacím základem pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti.

Základem pro výpočet pojistného je potom souhrn vyměřovacích základů za uplynulé kalendářní čtvrtletí všech zaměstnanců, které zaměstnavatel v tomto období zaměstnával.

Vznikla-li teprve povinnost platit toto pojistné (firma dosud neměla zaměstnance), zaměstnavatel poprvé odvede pojistné v dvojnásobné výši. Příklad: Firma přijala prvního zaměstnance od 1.1. V dubnu odvede pojištění za II. čtvrtletí předem a současně ve stejné výši zpětně za I. čtvrtletí, ve kterém povinnost poprvé vznikla.

Minimální pojistné za kalendářní čtvrtletí je 100 Kč.

Splatnost pojištění, bankovní spojení

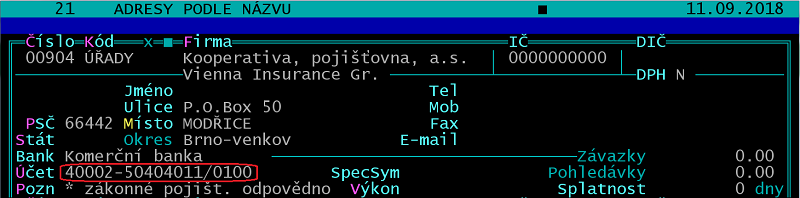

Zaměstnavatelé pojistné na účet 40002-50404011/0100, variabilním symbolem je IČ zaměstnavatele.

Pojistné za I. čtvrtletí každého kalendářního roku je splatné do 31. 1., za II. čtvrtletí do 30. 4., za III. čtvrtletí do 31. 7. a za IV. čtvrtletí do 31. 10.

Sankce za pozdní úhradu

Nebylo-li pojistné zaplaceno řádně a včas, zvyšuje se o 10 % dlužné částky za každý započatý měsíc.

Zákonné pojištění a DPP

V případě, že zaměstnavatel má zaměstnance pouze na DPP (nepřekročí VZ 10.000 Kč), hradí minimální čtvrtletní pojistné ve výši 100 Kč (neomezený počet DPP).

Zákonné pojištění a odměna jednatele/společníka

Společník či jednatel pracující pro s.r.o. mimo pracovně-právní vztah není zaměstnancem podle zákoníku práce. Z odměny společníka/jednatele se pojistné na zákonné pojištění odpovědnosti zaměstnavatele neodvádí.

Zákonné pojištění v Účtu

- Příprava

- Pojišťovnu zapište do adresáře firem. Nezapomeňte na číslo účtu.

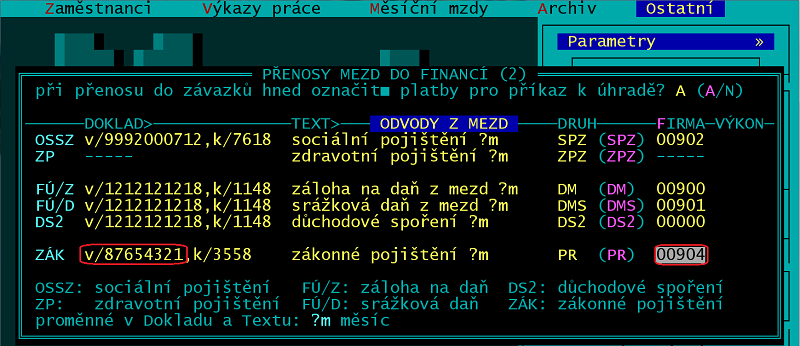

- V /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Parametry /Přenosy do financí /Odvody z mezd v řádku začínajícím slovem ZÁK doplňte variabilní symbol (IČ zaměstnavatele) a číslo pojišťovny podle adresáře firem.

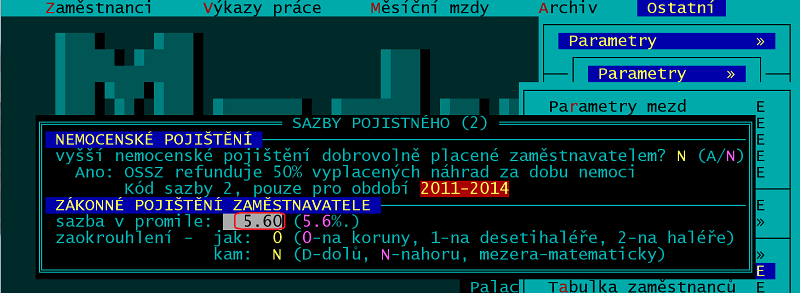

- V /Ostatní /Mzdy a zaměstnanci /Ostatní /Parametry /Parametry /Sazby pojistného doplňte sazbu zákonného pojištění (podle ekonomické činnosti zaměstnavatele – viz příloha 2 vyhlášky 125/1993 Sb.).

- Pojišťovnu zapište do adresáře firem. Nezapomeňte na číslo účtu.

- Zpracování

- Automatické: Po přesunu mezd do archivu za poslední měsíc kalendářního čtvrtletí program nabídne (po aktualizaci průměrů pro náhradu) „Spočítat zákonné pojištění zaměstnavatele?“

Zadejte A a volte /Sestava – výpočet.

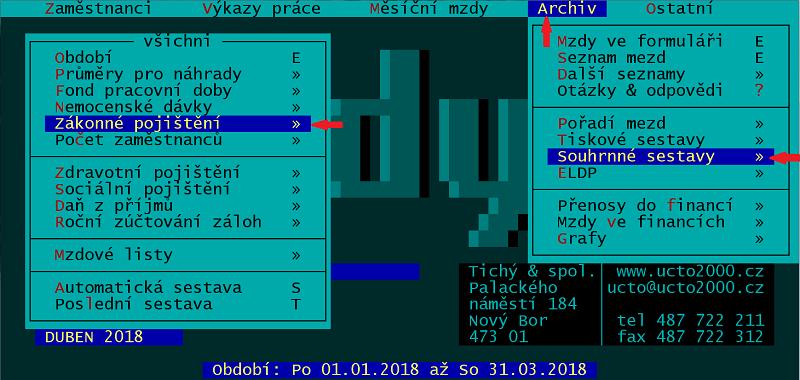

Po kontrole či vytištění zadejte /Přenos do financí a větu přeneste do Závazků a pohledávek. - Ruční: Sestavu dle předchozího odstavce lze vyvolat i kdykoliv později přes /Archiv /Souhrnné sestavy /Období (zadejte příslušné čtvrtletí) /Zákonné pojištění.

- Automatické: Po přesunu mezd do archivu za poslední měsíc kalendářního čtvrtletí program nabídne (po aktualizaci průměrů pro náhradu) „Spočítat zákonné pojištění zaměstnavatele?“

Zákon o úrazovém pojištění

Již v roce 2006 byl schválen a vydán zákon o úrazovém pojištění zaměstnanců (číslo 266/2006 Sb.), který měl nahradit platnou vyhlášku MF (číslo 125/1993 Sb.). Účinnost byla několikrát posunuta, naposledy na rok 2017. S účinností od 1. 10. 2015 byl zákon zrušen. Nové úrazové pojištění v ČR by měla v budoucnu zajišťovat ČSSZ.