Jak vystavit fakturu v režimu přenesení daňové povinnosti, aby splňovala všechny náležitosti dané zákonem. Postup v Účtu.

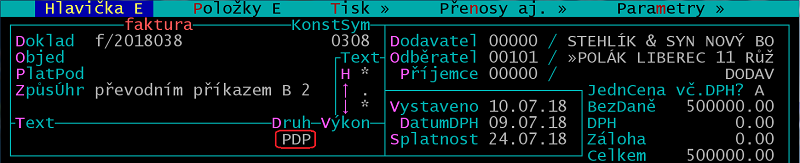

Hlavička faktury

V hlavičce faktury použijte druh PDP, který má ve sloupci SpecZkr údaj PDP.

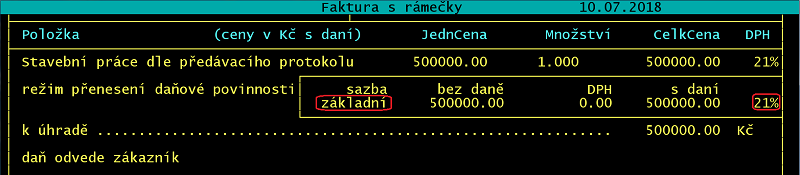

Příklad číslo 1: faktura v režimu PDP s uvedením sazby daně

Do kódu položek faktury uveďte sazbu daně (Z, S, S2). Daňový doklad „v režimu PDP“ sazbu daně obsahovat nemusí, ale může. Položky faktury s rámečky mohou vypadat takto:

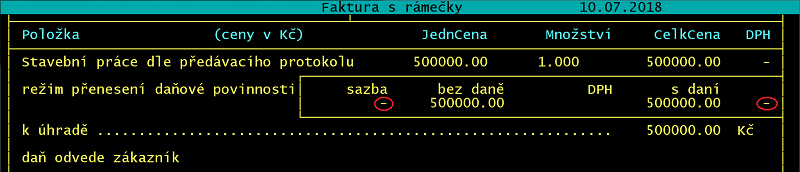

Příklad číslo 2: faktura v režimu PDP bez uvedení sazby daně

Do kódu položek fakturu neuvádějte sazbu daně. Položky faktury s rámečky mohou vypadat takto:

Parametry faktury

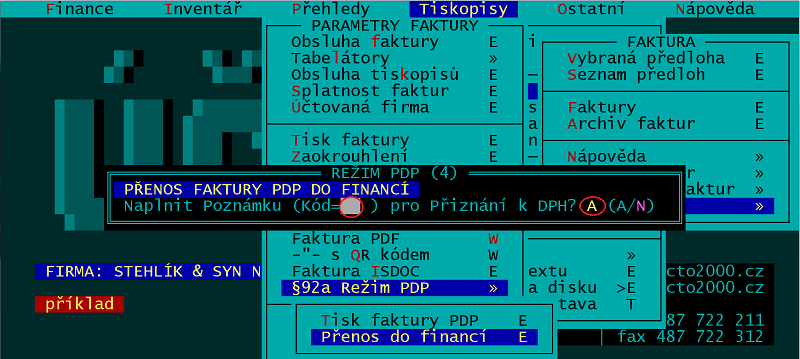

Oba texty „režim přenesení daňové povinnosti“ i "daň odvede zákazník" (povinná náležitost daňového dokladu!) můžete měnit v parametrech (/Tiskopisy /Faktura /Parametry /§ 92a Režim PDP /Tisk faktury PDP).

Kód předmětu plnění

Kód předmětu plnění je údaj, který je součástí oddílu A1 kontrolního hlášení. Chcete-li jej z faktur do financí přenášet (výhodné zejména v případech, pokud se kód ve fakturách opakuje), změňte parametr Naplnit „Poznámku (Kód=xx) pro Přiznání k DPH?“ na A (/Tiskopisy /Faktura /Parametry /§ 92a Režim PDP /Přenos do financí).

Za xx dosaďte požadovaný kód, který může nabývat hodnot:

- 1 – dodání zlata

- 1a – zprostředkování investičního zlata

- 3 – dodání nemovité věci, pokud se uplatní daň (od 1. 1. 2016)

- 3a – dodání věci v nuceném prodeji

- 4 – poskytnutí stavebních a montážních prací

- 4a – poskytnutí pracovníků pro stavební práce

- 5 – zboží uvedené v příloze číslo 5 ZDPH

- 6 – dodání zboží, původně jako záruka

- 7 – dodání zboží, postoupení výhrady vlastnictví

- 11 – převod povolenek na emise skleník. plynů

- 12 – obiloviny a technické plodiny

- 13 – kovy, včetně drahých kovů

- 14 – mobilní telefony

- 15 – integrované obvody a desky plošných spojů

- 16 – přenosná zařízení pro autom. zprac. dat

- 17 – videoherní konzole

- 18 – převod záruky původu

- 19 – dodání elektřiny obchodníkovi

- 20 – dodání plynu obchodníkovi

- 21 – telekomunikační služby

Režim přenesení – poznámky

- Na daňovém dokladu uvádí plátce-dodavatel sdělení „daň odvede zákazník“.

- Daňový doklad nemusí obsahovat sazbu daně.

- Sporné případy použití/nepoužití režimu přenesení řeší ZDPH:

§ 92e/2: „Pokud plátce, který uskuteční v souvislosti s poskytnutím stavebních nebo montážních prací podle odstavce 1 zdanitelné plnění související s těmito pracemi, použije k tomuto zdanitelnému plnění režim přenesení daňové povinnosti a plátce, pro kterého byly tyto práce poskytnuty, doplní v evidenci pro účely daně z přidané hodnoty výši daně, má se za to, že toto zdanitelné plnění režimu přenesení daňové povinnosti podléhá.“ Tzn., že v případě nejasností se doporučuje režim přenesení uplatnit.

§ 92f/2: „Mají-li plátce, který uskutečnil zdanitelné plnění, a plátce, pro kterého bylo zdanitelné plnění uskutečněno, důvodně za to, že toto zdanitelné plnění podléhá režimu přenesení daňové povinnosti podle odstavce 1 (dodání zboží nebo poskytnutí služby uvedených v příloze číslo 6 ZDPH), a tento režim k tomuto plnění použijí, považuje se toto plnění za zdanitelné plnění podléhající režimu přenesení daňové povinnosti.“