Životní pojištění z hlediska zaměstnance i zaměstnavatele. Postup ve mzdové agendě Účta – jiné dávky, srážky. Nadlimitní částky, zvýšení základu.

Životní pojištění u zaměstnance – § 6/9p ZDP

- osvobozený je příspěvek zaměstnavatele na penzijní (při)pojištění a životní pojištění maximálně do roční výše 50.000 Kč

Životní pojištění u zaměstnavatele – § 24/2j5 ZDP

- daňově uznatelné výdaje jsou částky hrazené na pracovní a sociální podmínky, péči o zdraví a zvýšený rozsah doby odpočinku zaměstnanců na práva zaměstnanců vyplývající z kolektivní smlouvy, vnitřního předpisu zaměstnavatele, pracovní nebo jiné smlouvy, pokud zákon nestanoví jinak.

Příklad účtování životního pojištění

Příklad 1: Zaměstnavatel platí měsíčně na soukromé životní pojištění zaměstnance částku 1.000 Kč.

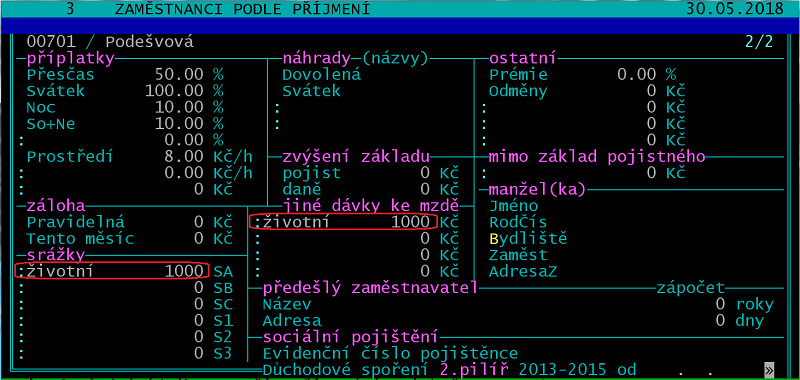

1) Osobní evidence

Platbu životního pojištění připravte v kartě zaměstnance (/Zaměstnanci /Osobní evidence) takto:

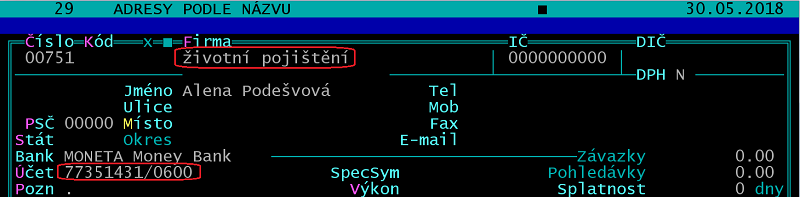

2) Příprava srážky

Pořiďte předem adresáta srážky do /Adresáře firem.

Zvolte soubor /Zaměstnanci /Srážky z mezd a pořiďte srážku, například:

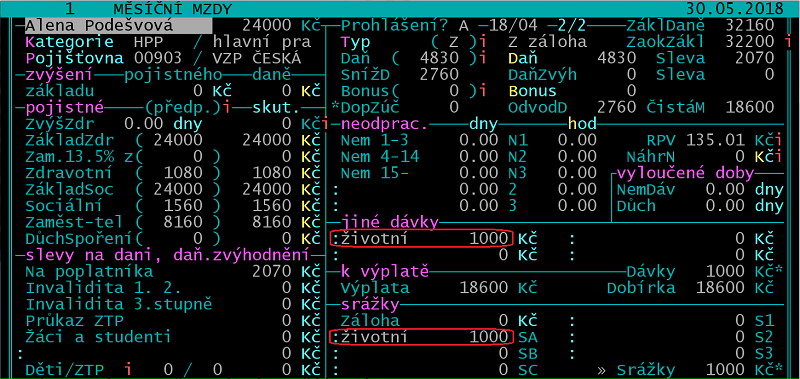

3) Formulář mzdy

Údaje se převezmou z osobní evidence do Jiné dávky a Srážky.

4) Přenos srážky do financí

Po zpracování mzdy volte /Přenosy do financí /Srážky z mezd /Přenos do závazků. Srážka z mezd se zúčtuje druhem SM do výdajů s vlivem na zisk, tím ji automaticky uplatníte v nákladech.

Životní pojištění nad limit

Platby životního pojištění „nad limit“ (nad 50.000 Kč za rok v součtu s penzijním (při)pojištěním) podléhají sociálnímu a zdravotnímu pojištění i dani ze závislé činnosti. Pro kontrolu použijte sestavy z archivu mezd, např. /Tiskové sestavy /Období (celý rok) /Rozpisy /Jiné dávky ke mzdě /Součty po zaměstnancích).

Pro zadání nadlimitní částky využijte ve formuláři mzdy kolonek zvýšení základu pojistného a zvýšení základu daně.

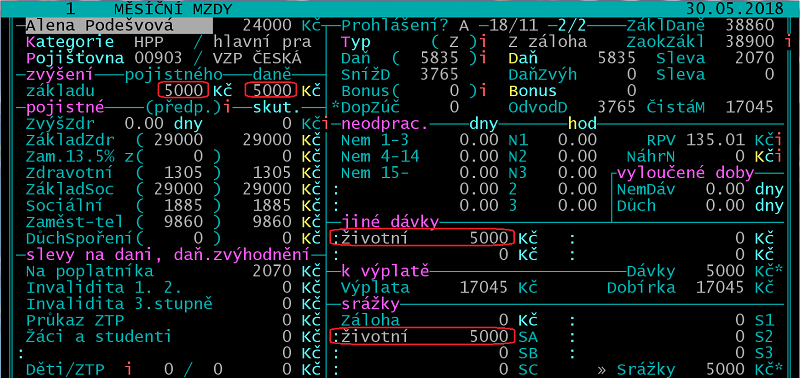

Příklad 2: Zaměstnavatel platí zaměstnanci měsíčně 5.000 Kč jako příspěvek na životní pojištění. Limitní částka 50.000 Kč byla vyčerpána v říjnu. Od listopadu bude podléhat dani ze závislé činnosti, zdravotnímu i sociálnímu pojištění celý příspěvek.

Formulář mzdy 11/2018:

Evidence životního pojištění mimo mzdy

Příspěvky na životní pojištění je možné evidovat mimo mzdovou agendu pouze ve financích. Pro zápisy vět použijte druh PR.

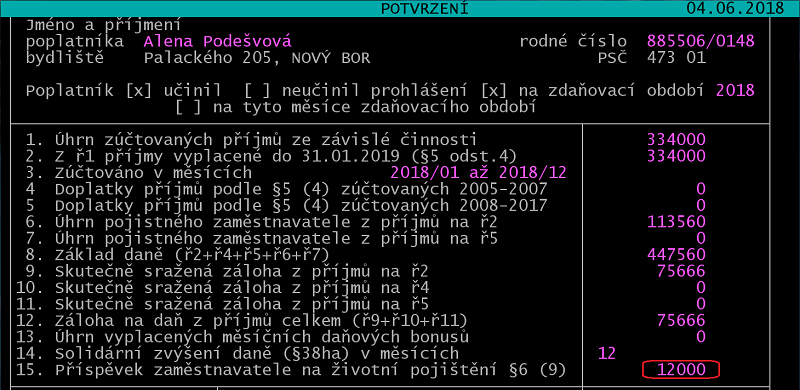

Potvrzení o příjmech

V Potvrzení o zdanitelných příjmech ze závislé činnosti bude příspěvek zaměstnavatele na životní pojištění uveden v řádku 15.